Đánh giá khái quát tốc độ tăng trưởng bền vững của doanh nghiệp

Tốc độ tăng trưởng của DN cho thấy triển vọng phát triển trong tương lai của DN. Sự biến động về tốc độ tăng trưởng bền vững không những phản ánh sự thay đổi về quy mô kết quả hoạt động mà còn phản ánh cả sự ổn định, tình hình phát triển và mức độ phát triển vững chắc của DN. Qua đánh giá khát quát tốc độ tăng trưởng bền vững, những người sử dụng thông tin có thể nhận biết được mức độ thành công hiện tại và xu hướng phát triển của DN trong tương lai. Vì thế không chỉ có các nhà đầu tư, nhà cho vay dài hạn mà hầu hết những người sử dụng thông tin tài chính đều quan tâm đến việc đánh giá khái quát tốc độ tăng trưởng bền vững của DN.

>>>Bài viết xem nhiều: Khoá học phân tích báo cáo tài chính doanh nghiệp

Đánh giá khái quát Tốc độ tăng trưởng bền vững của DN phải làm rõ các vấn đề sau:

1. Mức độ tốc độ tăng trưởng bền vững của doanh nghiệp?

2. Tốc độ tăng trưởng bền vững của doanh nghiệp cao hay thấp so với bình quân ngành, bình quân khu vực hay so với đối thủ cạnh tranh, so với các DN điển hình, tiến tiến?

3. Xu hướng tăng trưởng trong tương lai của DN? học xuất nhập khẩu ở đâu

Để đánh giá khái quát tốc độ tăng trưởng bền vững của doanh nghiệp, các nhà phân tích thường xem xét chỉ tiêu “Tốc độ tăng trưởng bền vững”

“Tốc độ tăng trưởng bền vững ” phản ánh mức lợi nhuận sau thuế được giữ lại hàng năm để bổ sung VCSH là cao hay thấp. DN được coi là tăng trưởng bền vững, ổn định khi trị số của chỉ tiêu “Tốc độ tăng trưởng bền vững ” cao và tăng dần ( hoặc ổn định) theo thời gian. Điều này đồng nghĩa với việc DN đó có số VCSH tăng trưởng hàng năm dựa trên cơ sở kết quả kinh doanh ( bổ sung từ lợi nhuận sau thuế) mà không phải từ các nguồn khác ( phát hành cổ phiếu, góp vốn bổ sung,..). khóa học xây dựng thương hiệu tuyển dụng

Tốc độ tăng trưởng bền vững của DN phụ thuộc chủ yếu vào tốc độ tăng trưởng doanh thu và tốc độ tăng trưởng lợi nhuận. Bởi vậy, bên cạnh việc xem xét tốc độ tăng trưởng bền vững, các nhà phân tích còn kết hợp xem xét các chỉ tiêu sau:

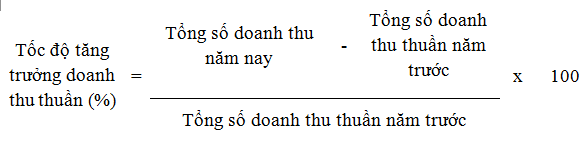

- Tốc độ tăng trưởng doanh thu thuần: học xuất nhập khẩu

Tốc độ tăng trưởng doanh thu thuần phản ánh sự gia tăng doanh thu thuần của DN theo thời gian là cao hay thấp. nhân viên hành chính nhân sự

Bằng việc xem xét sự biến động theo thời gian của tốc độ tăng trưởng doanh thu thuàn, người sử dụng thông tin cố thể đánh giá được mức độ ổn định về quy mô và thị trưởng tiêu thụ, tình trạng kinh doanh ( thuận lợi, khó khăn), quy mô kinh doanh ( mở rộng, thu hệp) cũng như xu hướng phát triển của doanh nghiệp.

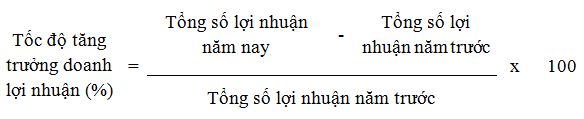

- Tốc độ tăng trưởng lợi nhuận:

Tốc độ tăng trưởng lợi nhuận phản ánh sự gia tăng của lợi nhuận theo thời gian của DN.

Thông qua việc xem xét tốc độ tăng trưởng lợi nhuận, người sử dụng thông tin nhận biết được chất lượng HĐKD, chất lượng quản lý chi phí, tình trạng kinh doanh hiện hành,…của Doanh nghiệp.

Đánh giá khái quát tốc độ tăng trưởng của DN được thực hiện bằng việc kết hợp giữa công cụ so sánh với công cụ đồ thị ( biểu đồ): So sánh trị số của các chỉ tiêu phản ánh tốc độ tăng trưởng bền vững, tốc độ tăng trưởng lợi nhuận và tốc độ tăng trưởng doanh thu thuần để xem xét mức độ biến động và sử dụng đồ thị ( hoặc biểu đồ) để phản ánh sự thay đổi về tốc độ tăng trưởng theo thời gian.

Đường biểu thị tốc độ tăng trưởng theo thời gian của từng đối tượng ( tăng trưởng bền vững, tăng trưởng doanh thu thuần, tăng trưởng lợi nhuận) sẽ cho thấy nhịp điệu tăng trưởng của từng đối tượng. Từ đó, đánh giá được tính bền vững trong kinh doanh và xu hướng phát triển trong tương lai của Doanh nghiệp.

Dữ liêu thu nhập phục vụ cho việc đánh giá khái quát Tốc độ tăng trưởng bền vững của DN được thu nhập từ các BCTC liên quan; trong đó, các chỉ tiêu về VSCH, lợi nhuận sau thuế.

Các chỉ tiêu còn lại thu thập hoặc tính toán như sau: khóa học xuất nhập khẩu

- Tỷ lệ lợi nhuận giữ lại: BTM BCTC hoặc tài liệu nội bộ của DN.

- Doanh thu thuần: Số liệu được tính toán bằng cách lấy trị số của chỉ tiêu có mã số 10 “ Doanh thu nhập bán hàng và cung cấp dịch vụ” trên BCKQHĐKD cộng(+) với trị số của chỉ tiêu có mã số 21 trên cùng báo cáo.

Tổng số lợi nhuận: Khi xác định chỉ tiêu “Tốc độ tăng trưởng lợi nhuận”, tổng lợi nhuận có thể sử dụng “Lợi nhuận sau thuế” (mã số 60) hoặc “Lợi nhuận trước thuế” (mã số 50) trên BCKQHĐKD.

Để thuận lợi cho việc đánh giá tốc độ tăng trưởng, ban có thể lập bảng sau:

>>Xem thêm: Những yếu tố để làm nghề phân tích tài chính

Bài viết liên quan

Chế độ báo cáo tài chính đối với các tổ chức tín dụng

Báo cáo tài chính của tổ chức tín dụng(TCTD) là báo cáo tài chính được tổ chức tín dụng lập trên cơ ...

Các sự kiện phát sinh sau ngày kết thúc kỳ kế toán năm

Các sự kiện phát sinh sau ngày kết thúc kỳ kế toán năm là những sự kiện có ảnh hưởng tích cực hoặc ...

Những yếu tố để làm nghề phân tích tài chính

Công việc của một chuyên viên Phân tích tài chính là tổng hợp và phân tích các thông tin tài chính, ...

Nguyên tắc trình bày báo cáo tài chính

Nguyên tắc trình bày báo cáo tài chính được thực hiện trên cơ sở các chuẩn mực BCTC quốc tế (IFRS). ...

Các chỉ số quan trọng trong phân tích BCTC

Các chỉ số tài chính là những thông tin căn bản giúp nhà phân tích, chủ doanh nghiệp, nhà đầu tư và ...

Ảnh hưởng của sự thay đổi tỷ giá hối đoái

Chênh lệch tỷ giá hối đoái là khoản chênh lệch từ việc trao đổi thực tế hoặc quy đối của cùng một số ...