Phân tích chính sách tiền tệ lạm phát

Tìm hiểu của tăng cung tiền ảnh hưởng tới sự lạm phát qua hai quan điểm của trường phái trọng tiền và quan điểm của trường phái keynes cùng những nguyên nhân xảy ra chính sách tiền tệ lạm phát qua bài viết chi tiết dưới đây

1. Tác động của tăng cung tiền tới lạm phát

Quan điểm của trường phái trọng tiền

Trường phái trọng tiền, mà người đại diện là Friedman cho rằng: “Lạm phát bao giờ và ở đâu cũng là một hiện tượng tiền tệ”. Khi tuyên bố như vậy, Friedman hàm ý rằng: Lạm phát bao giờ cũng là kết quả của một sự tăng trưởng kéo dài trong cung ứng tiền tệ. Tuy nhiên, ông cũng nhấn mạnh, những biến động tăng lên trong mức giá cả là một hiện tượng tiền tệ chỉ khi nào những biến động tăng lên đó diễn ra trong một thời gian dài. Cũng vì chúng ta đã định nghĩa về lạm phát là sự tăng lên của mức giá trong thời gian dài nên kết luận của ông là bao hàm khái niệm lạm phát của chúng ta. Ông chứng minh kết luận của mình như sau: học kế toán tổng hợp ở đâu tốt nhất

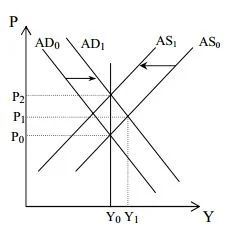

Trong điều kiện nền kinh tế đang đạt trạng thái cân bằng dài hạn tại mức sản lượng tiềm năng và tỷ lệ thất nghiệp tại mức thất nghiệp tự nhiên, nếu cung tiền tệ tăng lên đều đặn dần dần trong cả năm thì sẽ làm tổng cầu tăng (đường tổng cầu dịch chuyển sang phải từ AD0 tới AD1). Trong một thời gian rất ngắn, nền kinh tế có thể đạt được mức sản lượng cao hơn mức sản lượng tiềm năng (Y1>Y0) và với mức giá cao hơn trước (P1>P0). Thế nhưng trên thị trường lao động, nhu cầu sử dụng lao động tăng lên dẫn đến thất nghiệp giảm xuống dưới mức tự nhiên gây áp lực tăng lương, đường tổng cung sẽ nhanh chóng di chuyển vào (cung giảm do chi phí lương tăng). Nó sẽ chỉ dừng khi nào nền kinh tế lại đạt cân bằng tại mức tiềm năng của sản phẩm trên đường tổng cung dài hạn. Ở điểm cân bằng mới, mức giá còn cao hơn trước (P2>P1). Cứ như vậy, cung tiền tệ tăng làm giá cả gia tăng. Nếu tăng cung tiền tệ kéo dài thì sẽ xuất hiện lạm phát. học logistics ở đâu tốt nhất

Theo Friedman, ngoài CSTT mở rộng gây ra việc tăng cung tiền kéo dài (gọi là CSTT lạm phát) thì không còn có một nguyên nhân nào khác gây ra hiện tượng giá cả tăng kéo dài. Nói cách khác, tăng cung tiền là nguyên nhân duy nhất gây ra lạm phát. học xuất nhập khẩu ở đâu tốt

Quan điểm của trường phái Keynes

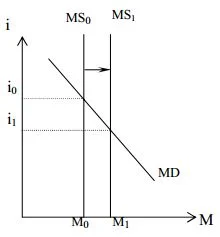

Các nhà kinh tế học theo trường phái Keynes cũng đồng ý với quan điểm của Friedman là việc tăng cung tiền sẽ làm tăng tổng cầu dẫn đến tăng giá nhưng lập luận hơi khác một chút: do cung tiền danh nghĩa tăng trong khi lãi suất thì linh hoạt còn giá cả thì biến động chậm trong thời gian ngắn nên cung tiền thực tế ![]() tăng làm lãi suất giảm để kích thích cầu tiền tệ tăng, kết quả thị trường tiền tệ đạt cân bằng với mức lãi suất thấp hơn (i1). Đến lượt lãi suất thấp sẽ kích thích tiêu dùng và đầu tư làm tổng cầu tăng. Dần dần, nhu cầu cao hơn về hàng hoá sẽ làm tăng giá cả hàng hoá (từ P0 tới P1), dẫn đến kích thích tăng cung hàng hoá từ Y0 lên Y1. Một điểm khác nhau nữa là: Friedman và phái trọng tiền cho rằng công nhân cũng như hãng kinh doanh dự đoán được cung tiền tệ tăng và do đó lạm phát dự tính sẽ tăng cao hơn nên sẽ điều chỉnh lương tương ứng làm chi phí sản xuất tăng ngay, vì vậy đường cung sẽ nhanh chóng di chuyển vào và sản lượng sẽ không nhất thiết phải tăng cao hơn mức tiềm năng, còn phái Keynes tin rằng đường tổng cung sẽ di chuyển vào chậm hơn và như vậy thì sẽ có một khoảng thời gian sản lượng của nền kinh tế nằm trên mức tiềm năng.

tăng làm lãi suất giảm để kích thích cầu tiền tệ tăng, kết quả thị trường tiền tệ đạt cân bằng với mức lãi suất thấp hơn (i1). Đến lượt lãi suất thấp sẽ kích thích tiêu dùng và đầu tư làm tổng cầu tăng. Dần dần, nhu cầu cao hơn về hàng hoá sẽ làm tăng giá cả hàng hoá (từ P0 tới P1), dẫn đến kích thích tăng cung hàng hoá từ Y0 lên Y1. Một điểm khác nhau nữa là: Friedman và phái trọng tiền cho rằng công nhân cũng như hãng kinh doanh dự đoán được cung tiền tệ tăng và do đó lạm phát dự tính sẽ tăng cao hơn nên sẽ điều chỉnh lương tương ứng làm chi phí sản xuất tăng ngay, vì vậy đường cung sẽ nhanh chóng di chuyển vào và sản lượng sẽ không nhất thiết phải tăng cao hơn mức tiềm năng, còn phái Keynes tin rằng đường tổng cung sẽ di chuyển vào chậm hơn và như vậy thì sẽ có một khoảng thời gian sản lượng của nền kinh tế nằm trên mức tiềm năng.

>> Xem thêm: Các nhân tố tác động đến lãi suất tín dụng

Các nhà kinh tế học theo trường phái Keynes cũng thừa nhận lạm phát cao và kéo dài chỉ do sự tăng trưởng kéo dài trong mức cung tiền tệ gây ra. Điều này có thể làm cho chúng ta ngạc nhiên vì những phân tích về nguyên nhân của lạm phát ở mục 3 (theo quan điểm trường phái Keynes) cho thấy ngoài cung tiền, một chính sách tài chính kích cầu hoặc một cơn sốc tổng cung cũng là những nguyên nhân làm mức giá chung tăng lên. Để lý giải điều này, chúng ta hãy xem những phân tích sau trên quan điểm trường phái Keynes: học kế toán thực hành ở đâu tốt nhất tại hà nội

Chính sách tài chính tự nó có thể gây nên lạm phát hay không?

Những lập luận trong phần “lạm phát cầu kéo” - mục 3.1 cho thấy một đợt tăng chi tiêu hoặc giảm thuế của chính phủ sẽ kích thích tổng cầu tăng dẫn đến nền kinh tế cân bằng tại mức giá cao hơn mức giá cân bằng ban đầu - khi chính sách tài chính chưa được thực thi (AD↑→Y tăng vượt mức tiềm năng→thất nghiệp giảm xuống dưới mức tự nhiên→lương↑→chi phí sản xuất↑→AS↓→Y quay trở lại mức tiềm năng). Tuy nhiên, việc tăng một đợt trong chi tiêu chính phủ chỉ tạo ra sự di chuyển một lần của tổng cầu (AD) và do đó đưa đến một sự tăng lên tạm thời của tỷ lệ lạm phát chứ không phải là một mức lạm phát mà trong đó mức giá cả tăng kéo dài vì sau khi nền kinh tế trở lại mức sản lượng tiềm năng như cũ, giá cả không còn tăng nữa, tỷ lệ lạm phát quay trở về số 0. Chỉ khi việc tăng chi tiêu (hoặc giảm thuế) của chính phủ kéo dài thì mới gây ra lạm phát.

Thế nhưng một chính sách tài chính kích cầu bằng tăng chi tiêu ngân sách hoặc giảm thuế không thể kéo dài được vì chính phủ không thể chi tiêu lớn hơn 100% GNP (và tương tự cũng không thể giảm thuế xuống dưới 0). Chỉ khi chính sách tài chính của chính phủ được tài trợ bằng biện pháp in tiền làm tăng cung tiền tệ thì mới có thể duy trì lâu dài và gây ra lạm phát. Kết luận của chúng ta là chỉ bản thân chính sách tài chính sẽ không thể gây ra lạm phát nếu không có một sự tăng trưởng cung tiền phía sau.

Cú sốc cung tự nó có thể gây nên lạm phát hay không?

Giả sử có sốc cung do cấm vận dầu mỏ làm tăng giá dầu hoặc công nhân đòi tăng lương thắng lợi, kết quả là chi phí sản xuất tăng, tổng cung giảm (đường tổng cung dịch chuyển sang trái) làm sản lượng giảm xuống dưới mức tiềm năng và giá cả tăng. Như đã phân tích ở phần “lạm phát chi phí đẩy” mục 3.2, do thất nghiệp khi đó ở trên mức tỷ lệ thất nghiệp tự nhiên nên tiền lương giảm làm chi phí sản xuất giảm, sản xuất phục hồi làm đường tổng cung sau đó di chuyển trở lại trạng thái trước đó và sản lượng trở lại mức tiềm năng. Nền kinh tế trở lại tình trạng công ăn việc làm đầy đủ tại mức giá ban đầu và không xảy ra lạm phát. Như vậy, những cú sốc tiêu cực từ phía tổng cung chỉ làm tăng giá tạm thời mà không gây lạm phát. Kết luận của chúng ta là các hiện tượng về phía cung cũng không phải là nguồn gốc của lạm phát cao. học xuất nhập khẩu ở đâu tốt nhất

Tóm lại, những phân tích trên cho thấy lạm phát cao chỉ có thể xảy ra với một tỷ lệ tăng trưởng cung tiền cao. Và với việc thừa nhận rằng lạm phát có nghĩa là một sự tăng kéo dài của mức giá cả với tốc độ cao, đại đa số các nhà kinh tế đồng ý với Milton Friedman rằng “lạm phát bao giờ và ở đâu cũng là một hiện tượng tiền tệ”. hạch toán về kế toán sản xuất

2. Tại sao xảy ra CSTT lạm phát

Những phân tích ở trên cho thấy lạm phát luôn là kết quả của một CSTT mở rộng gây ra tình trạng tăng cung tiền tệ kéo dài. Bởi vì mọi nhà hoạch định chính sách đều ý thức rất rõ về tác hại của lạm phát nên việc thực thi một CSTT lạm phát chắc chắn là nhằm theo đuổi những mục tiêu khác mà để đạt được phải áp dụng một tỷ lệ tăng trưởng tiền tệ cao. học xuất nhập khẩu ở đâu

Trong phần này, chúng ta sẽ xem xét những nguyên nhân gì khiến cho các chính phủ theo đuổi một CSTT lạm phát.

2.1. Chỉ tiêu công ăn việc làm cao và lạm phát

Mục tiêu được đa số các chính phủ theo đuổi mà thường gây nên lạm phát là mức công ăn việc làm cao. CSTT lạm phát theo đuổi mục tiêu mức công ăn việc làm cao đã gây ra lạm phát chi phí đẩy và lạm phát cầu kéo như sau:

Lạm phát chi phí đẩy: xảy ra do những cú sốc cung tiêu cực hoặc việc các công nhân đòi tăng lương cao hơn hoặc các hãng cố đạt được giá cao hơn gây nên. Ảnh hưởng của những tác động từ phía cung này làm tổng cung sụt giảm, đường tổng cung dịch chuyển vào trong. Sản lượng của nền kinh tế tụt xuống thấp hơn mức sản lượng tiềm năng, thất nghiệp và giá cả tăng lên. Nếu chính sách tài chính và tiền tệ của chính phủ vẫn không thay đổi, dưới tác động của thị trường (như phân tích ở trên) tổng cung sẽ phục hồi trở lại mức sản lượng tiềm năng, giá cả giảm xuống như lúc ban đầu. Chỉ có tăng giá tạm thời.

Tuy nhiên, các nhà hoạch định chính sách năng động với một chỉ tiêu công ăn việc làm cao sẽ không muốn đợi sự điều chỉnh của thị trường vì sợ rằng sự chậm trễ trong điều chỉnh giá và lương có thể khiến quá trình phục hồi sản xuất bị chậm, nền kinh tế sẽ rơi vào tình trạng vừa suy thoái vừa thất nghiệp cao. Họ quyết định thực hiện các chính sách nhằm kích thích tổng cầu tăng để nền kinh tế nhanh chóng trở lại mức sản lượng tiềm năng nhưng phải trả giá là mức giá cả sẽ tăng cao hơn nữa. học kế toán thực hành

Mức giá cả tăng lên sẽ trở thành nguyên nhân đẩy lạm phát chi phí đẩy tiếp tục xảy ra (đường tổng cung lại dịch chuyển vào trong), chẳng hạn do công nhân thấy tiền lương thực tế bị giảm sút hoặc không tăng như mong muốn nên lại đòi tăng lương. Kết quả là chính phủ phải liên tục kích cầu và giá cả tiếp tục leo thang.

Những giới hạn về mức tối đa của chi tiêu chính phủ và mức tối thiểu của thuế sẽ ngăn chặn việc sử dụng chính sách tài chính bành trướng như trên trong thời gian dài. Chỉ có bằng cách tài trợ bằng in tiền, các nhà hoạch định chính sách mới có thể theo đuổi mục tiêu của mình. Do đó, lạm phát chi phí đẩy cũng là một hiện tượng tiền tệ vì nó không thể xảy ra mà không có sự chấp nhận một tỷ lệ tăng trưởng tiền tệ cao hơn từ phía các nhà chức trách về tiền tệ. học xuất nhập khẩu ở đâu tốt

Lạm phát cầu kéo: xảy ra khi những nhà hoạch định chính sách theo đuổi các chính sách làm tăng tổng cầu. Giả sử các nhà hoạch định chính sách theo đuổi một mục tiêu về tỷ lệ thất nghiệp thấp hơn mức thất nghiệp tự nhiên, họ sẽ kích cầu bằng chính sách tài chính bành trướng. Như đã phân tích trong phần lạm phát cầu kéo - mục 3.1, điều đó chỉ dẫn đến một sự giảm xuống thấp hơn tỷ lệ tự nhiên mang tính tạm thời của tỷ lệ thất nghiệp, sau khi nền kinh tế điều chỉnh, mức thất nghiệp lại trở về trạng thái trước đó. Các nhà hoạch định chính sách không thu được cái mà họ muốn nên lại tiếp tục kích cầu. Và cái giá phải trả như chúng ta có thể dự đoán được, đó là một mức giá tăng cao kéo dài.

Bởi vì sẽ khó theo đuổi mục tiêu như vậy nếu không chấp nhận một tỷ lệ tăng trưởng tiền tệ cao hơn nên lạm phát cầu kéo xảy ra cũng có nguồn gốc tiền tệ. địa chỉ học kế toán thuế

Theo đuổi một chỉ tiêu sản phẩm quá cao, hoặc một cách tương đương là một tỷ lệ thất nghiệp quá thấp là nguồn gốc sinh ra CSTT lạm phát. Vì các nhà hoạch định chính sách thường không thể nhận ra được sai lầm của mình ngay (sự chậm trễ trong thu thập số liệu khiến họ chỉ nhận ra khi lạm phát đã bùng nổ) nên kết quả là họ đã không thu được điều “tốt” là một mức sản phẩm cao hoặc tỷ lệ thất nghiệp thấp như mong muốn ban đầu mà lại gây ra điều “xấu” là một cuộc lạm phát. nên học kế toán ở đâu

Để phân biệt trên thực tế lúc nào CSTT gây nên lạm phát cầu kéo, lúc nào gây nên lạm phát chi phí đẩy người ta dựa vào căn cứ sau: lạm phát cầu kéo sẽ đi liền với những thời kỳ mà thất nghiệp thấp hơn mức tỷ lệ tự nhiên, trong khi lạm phát chi phí đẩy đi liền với những thời kỳ mà thất nghiệp cao hơn mức tỷ lệ tự nhiên. Vì vậy để biết được loại lạm phát nào đang xảy ra, hãy nhìn vào tình hình thất nghiệp là cao hơn hay thấp hơn mức tỷ lệ tự nhiên.

Tuy nhiên, điều này sẽ chỉ dễ dàng nếu các nhà kinh tế và các nhà hoạch định chính sách thực sự biết cách đo lường được tỷ lệ thất nghiệp tự nhiên, nhưng không may là vấn đề đó vẫn chưa được ngành kinh tế học giải quyết đầy đủ. Thêm vào đó, sự phân biệt giữa hai loại lạm phát đó bị lu mờ đi bởi vì lạm phát chi phí đẩy có thể do lạm phát cầu kéo gây nên. Khi lạm phát cầu kéo gây nên tỷ lệ lạm phát cao hơn, thì lạm phát dự tính tăng lên và làm cho công nhân đòi tăng lương để tiền lương thực tế của họ không giảm, kết quả là lạm phát cầu kéo có thể gây nên lạm phát chi phí đẩy. học vba

2.2. Thâm hụt ngân sách và lạm phát

Một nguyên nhân khác có thể gây nên CSTT lạm phát là thâm hụt ngân sách. Thâm hụt ngân sách thường được tài trợ bằng hai cách: vay từ dân bằng cách bán trái phiếu kho bạc cho công chúng, và phát hành tiền bằng cách bán trái phiếu kho bạc cho NHTW. học nguyên lý kế toán ở đâu tốt

Việc tài trợ cho thâm hụt ngân sách bằng biện pháp “in tiền” sẽ làm tăng lượng tiền cung ứng và do vậy có thể gây nên lạm phát. Tuy nhiên việc tài trợ cho thâm hụt ngân sách bằng chỉ một đợt tăng cung tiền thì chưa thể gây ra lạm phát vì giá cả chỉ tăng tạm thời. nhân viên c&b

Thế nhưng thâm hụt nhiều trong ngân sách sẽ làm tăng cám dỗ “in tiền” trong dài hạn (do việc “in tiền” có thể thực hiện một cách kín đáo). Thâm hụt dai dẳng của ngân sách khó tránh khỏi việc “in tiền”. Giả sử chính phủ cố gắng chịu đựng thâm hụt cao dai dẳng và trang trải thâm hụt chỉ bằng cách phát hành trái phiếu. Khi lượng trái phiếu tăng lên, khoản trả lãi cho những món nợ hiện hữu của chính phủ cũng tăng lên. học kế toán thực hành

Điều này làm cho thâm hụt ngân sách tăng lên nên đòi hỏi phát hành trái phiếu nhiều hơn nữa. Và chính phủ có thể phải đưa ra một lãi suất cao hơn để buộc nhân dân nắm giữ những khoản nợ ngày càng lớn của chính phủ. Như vậy có thể xảy ra là tiền trả lãi cho các khoản nợ hiện hữu và do đó quy mô thâm hụt của khu vực công cộng trở nên lớn đến mức mà không thể bù đắp thâm hụt chỉ bằng việc phát hành các trái phiếu mà thôi. Nếu vậy thì trừ khi chính phủ có biện pháp tài khoá để giảm thâm hụt, chính phủ sẽ không còn có cách lựa chọn nào khác ngoài việc dùng cách “in tiền” để trang trải thâm hụt.

Tóm lại, thâm hụt ngân sách có thể là một nguồn gốc gây nên lạm phát chỉ khi nào: học kế toán ở đâu

(1) đó là một thâm hụt dai dẳng chứ không phải là tạm thời và

(2) khi chính phủ trang trải thâm hụt bằng tạo thêm tiền chứ không phải là phát hành trái phiếu ra công chúng.

> Tham khảo: Các biện pháp kiềm chế lạm phát

Bài viết liên quan

Phân tích xu hướng và nhip điệu tăng trưởng nợ phải thu, phải trả

Đánh giá khái quát tình hình thanh toán chỉ mới cung cấp thông tin về tình hình và mức độ chiếm ...

Phân tích tình hình thực hiện chỉ tiêu lợi nhuận

1. Đánh giá chung tình hình lợi nhuận Lợi nhuận là khoản tiền chênh lệch giữa thu nhập và chi phí mà ...

Phân tích năng lực hoạt động của tài sản

Phân tích năng lực hoạt động là muốn xem doanh nghiệp khai thác, sử dụng các nguồn lực (tài sản) có ...

Thu nhập và lợi nhuận của doanh nghiệp

Thu nhập của doanh nghiệp là gì? Lợi nhuận của doanh nghiệp là gì? Thu nhập và lợi nhuận của doanh ...

Các chỉ tiêu tài chính của doanh nghiệp

Các chỉ tiêu tài chính thường được chia thành 5 nhóm lớn sau: 1. Các chỉ tiêu phản ánh Khả năng trả ...

Tín dụng và lãi suất tín dụng ngân hàng

I. Khái niệm tín dụng “Tín dụng là một hệ thống các quan hệ phân phối theo nguyên tắc có hoàn trả ...