Phân tích dòng tiền trong doanh nghiệp

Để phân tích dòng tiền trong doanh nghiệp ta đi vào tìm hiểu khá niệm dòng tiền, ý nghĩa, nội dung của phân tích dòng tiền cùng những đánh giá khái quát sự biến động của dòng tiền.

Dòng tiền là gì?

Dòng tiền là thuật ngữ sử dụng để chỉ quá trình lưu chuyển tiền tệ của doanh nghiệp. Lưu chuyển tiền tệ là quá trình tiền và tương đương của doanh nghiệp được tạo ra và được sử dụng. lê ánh hr

Dòng tiền và tương đương tiền do doanh nghiệp tạo ra trong quá trình hoạt động được gọi là dòng tiền vào, còn dòng tiền và tương đương tiền được sử dụng cho các hoạt động của doanh nghiệp được gọi là dòng tiền ra

Tiền tệ tham gia lưu chuyển bao gồm tiền và các khoản tương đương tiền. Tiền là tài sản của doanh nghiệp, tồn tại trực tiếp dưới hình thái giá trị. Thuộc về tiền của doanh nghiệp gồm có tiền mặt tại quỹ, tiền gửi ngân hàng và tiền đang chuyển trong đó, bao gồm cả nội tệ, ngoại tệ và vàng tiền tệ tự học nghiệp vụ xuất nhập khẩu

Các khoản tương đương tiền của doanh nghiệp là các khoản đầu tư tài chính ngắn hạn có thời gian thu hồi không quá 3 tháng tính từ ngày đầu tư, có khả năng chuyển đổi dễ dàng thành một lượng tiền xác định và không có rủi ro trong chuyển đổi thành tiền

Trong các tài sản của doanh nghiệp, có thể nói dòng tiền và tương đương tiền là tài sản hàng đầu cả về nghĩa đen và nghĩa bóng bởi vì chúng có tính thanh khoản và tính linh hoạt rất cao khóa học nguyên lý kế toán

Tiền và tương đương tiền là điểm bắt đầu và cũng là điểm kết thúc của chu kỳ kinh doanh của doanh nghiệp

Qúa trình lưu chuyển tiền tệ của doanh nghiệp được thực hiện thông qua các hoạt động mà doanh nghiệp tiến hành: HĐKD, dòng tiền ra liên quan đến thanh toán với người mua, người bán, người lao động,…

Dòng tiền phát sinh từ hoạt động đầu tư bao gồm dòng tiền vào và dòng tiền ra có liên quan đến việc đầu tư, mua sắm, xây dựng, nhượng bán, thanh lý TSCĐ, và các TSDH cùng với các khoản đầu tư tài chính khác không thuộc các khoản tương đương tiền. học kế toán thực hành ở đâu tốt nhất tphcm

Dòng tiền phát sinh từ HĐTC bao gồm dòng tiền vào và dòng tiền ra có liên quan đến tăng, giảm VCSH (nhận vốn góp, phát hành cổ phiếu, chi trả vốn góp, mua lại cổ phiếu quỹ) và nợ phải trả (tiền vay ngắn hạn, vay dài hạn đã nhận; tiền chi trả nợ gốc vay đã trả; tiền chi trả nợ thuê tài chính đã trả; cổ tức, lợi nhuận đã chi trả cho chủ sở hữu) khóa học tin học văn phòng

Về bản chất, quá trình lưu chuyển tiền tệ trong doanh nghiệp dựa trên quan hệ đối của dòng tiền trong kỳ và được thể hiện qua phương trình

Tiền tồn đầu kỳ + Tiền thu trong kỳ = Tiền chi trong kỳ + Tiền tồn cuối kỳ

Ý nghĩa và nội dung phân tích dòng tiền

Các nội dung phân tích trước đây (phân tích kế toán, đánh giá khái quát tình hình tài chính, phân tích cân bằng tài chính, phân tích kết quả kinh doanh và phân tích khả năng sinh lợi) đã đề cập đến các khía cạnh khá nhau về tình hình tài chính, kết quả và hiệu quả kinh doanh của doanh nghiệp

Tuy nhiên, những phân tích trên lại chưa cung cấp cho người sử dụng thông tin biết được khả năng sinh tiền của doanh nghiệp. Chính vì thế, hàng loạt doanh nghiệp mặc dù kinh doanh có lãi , khả năng sinh lợi cao nhưng lại không có tiền dẫn đến khả năng thanh toán thấp, thậm chí mất khả năng thanh toán và lâm vào tình trạng phá sản. khóa học excel nâng cao

Thực thế cho thấy, không ít doanh nghiệp kinh doanh có lãi nhưng số lãi (lợi nhuận) đó lại nằm hết trong HTK do mua nhiều, bán ít hoặc tồn đọng trong số nợ phải thu khách hạng do bán chịu.

Điều này làm cho doanh nghiệp luôn nằm trong tình trạng thiếu tiền, phải đi vay các đối tượng, thậm chí chấp nhận vay nóng với lãi suất cao học nguyên lý kế toán ở đâu tại tphcm

Ý nghĩa phân tích dòng tiền

Đối với doanh nghiệp, dòng tiền đặc biệt quan trọng. Nhờ có dòng tiền, doanh nghiệp mới có thể thực hiện được các kế hoạch kinh doanh, kế hoạch đầu tư, có thể mở rộng HĐKD, thay thế và trạng bị các tài sản cần thiết, tận dụng được các cơ hội của thị trường học kế toán ở đâu tốt nhất hà nội

Cùng như nhờ có dòng tiền, doanh nghiệp mới bảo đảm khả năng chi trả các khoản nợ, chi trả cổ tức, bảo đảm khả năng thanh toán và tránh cho doanh nghiệp lâm vào tình trạng phá sản

Việc phân tích dòng tiền sẽ cung cấp cho người sử dụng thông tin đánh giá được khả năng của doanh nghiệp trong việc đáp ứng các nghĩa vụ thanh toán, chỉ tra cổ tức, nâng cao năng lực kinh doanh và tăng cường nguồn lực tài chính, dự báo được dòng tiền trong tương lai

Đồng thời, thông tin về dòng tiền cũng giúp người sử dụng thông tin đánh giá được chất lượng của các khoản thu nhập và mức độ phụ thuộc của thu nhập dựa vao các ước tính và giả định liên quan đến các luồng tiền trong tương lai

Cũng qua phân tích dòng tiền, người sử dụng thông tin biết được tình trạng dòng tiền thuần của doanh nghiệp và nguyên nhân dẫn đến tình trạng đó. Doanh nghiệp chỉ có thể dùng tiền (và tương đương tiền) chứ không thể dùng lợi nhuận để thanh toán chi phí nhân công, thanh toán tiền thuê nhà, tiền điện thoại; thanh toán cho nhà cung cấp chi trả gốc và lãi cho người vay;… học xuất nhập khẩu ở đâu tốt nhất

Nói cách khác việc phân tích dòng tiền sẽ chỉ rõ cho người sử dụng thông tin biết được tiền của doanh nghiệp từ đâu mang lại và tiền được sử dụng cho mục đích gì. Từ đó dự đoán được lượng tiền trong tương lai của doanh nghiệp, nắm được năng lực thanh toán hiện tại cũng như biết được mối quan hệ giữa lãi (lỗ) thuần với dòng tiền và mức độ ảnh hưởng của các HĐKD, HĐĐT, HĐTC tới dòng tiền

Đồng thời, phân tích dòng tiền giúp lý giải được lý do tại sao doanh nghiệp tuy kinh doanh có hiệu quả, lợi nhuận cao nhưng vẫn phải đi vay tiền để trả lương, để nộp thuế, doanh nghiệp vẫn có thể bị phá sản vì không có tiền để trả nợ.

Thông tin cung cấp qua phân tích dòng tiền sẽ giúp người sử dụng thông tin đề ra biện pháp điều chỉnh phù hợp, đảm bảo an ninh tài chính cho các hoạt động của doanh nghiệp

Nội dung phân tích dòng tiền

- Với ý nghĩa trên, phân tích dòng tiền hướng vào các nội dung chủ yếu như:

- Đánh giá khái quát tình hình biến động dòng tiền; khóa học phân tích báo cáo tài chính

- Phân tích xu hướng và nhịp điệu biến động dòng tiền;

- Phân tích cơ cấu dòng tiền thuần;

- Phân tích dòng tiền vào,

- Phân tích dòng tiền ra;

- Phân tích các nhân tố ảnh hưởng đến dòng tiền học kế toán thực hành ở đâu tốt

- Phân tích mối quan hệ giữa dòng tiền với các mặt khác nhau của tình hình tài chính

Phân tích dòng tiền trong doanh nghiệp

Phân tích các dòng tiền ra và dòng tiền vào của doanh nghiệp từ các hoạt động kinh doanh, hoạt động đầu tư, hoạt động tài chính để biết được khả năng tạo ra tiền của doanh nghiệp và mức độ sử dụng tiền cho các hoạt động đó. tự học kế toán doanh nghiệp

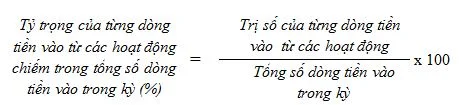

Phân tích dòng tiền vào

Dòng tiền vào từ các hoạt động mà doanh nghiệp tiến hành (HĐKD, HĐĐT, HĐTC) cho biết khả năng tạo tiền của doanh nghiệp học logistics ở đâu tốt

Thông qua việc xem xét cả về quy mô, tốc độ, cơ cấu và xu hướng biến động của dòng tiền vào, người sử dụng thông tin có thể nắm được khả năng tạo tiền của doanh nghiệp

Dòng tiền vào từ hoạt động nào trong kỳ có quy mô lớn và chiếm tỷ trọng cao trong tổng số dòng tiền vào, khả năng tạo tiền từ hoạt động đó càng cao và ngược lại

Vì thế, phân tích dòng tiền vào sẽ cung cấp cho người sử dụng thông tin biết được lượng tiền và tương đương tiền của doanh nghiệp trong kỳ được tạo ra chủ yếu từ hoạt động nào, có ổn định và bền vững không

Qua đó, đánh giá được năng lực tài chính và khả năng của doanh nghiệp trong việc tạo ra các dòng tiền trong quá trình hoạt động

Cách phân tích dòng tiền vào của doanh nghiệp

Phân tích dòng tiền vào được thực hiện bằng cách tính ra và so sánh tình hình biến động cả về quy mô, tốc độ tăng trưởng và tỷ trọng của dòng tiền vào (theo tổng số và từng bộ phận) của doanh nghiệp giữa kỳ phân tích, (kỳ này, năm nay) với kỳ gốc (kỳ trước, năm trước). Trước cơ sở xem xét tình hình biến động cả về quy mô, tốc độ và tỷ trọng dòng tiền vào của từng hoạt động, kết hợp với tình hình cụ thể về từng khoản tiền thu vào của doanh nghiệp, các đối tượng quan tâm đến dòng tiền của doanh nghiệp sẽ xác định được khả năng tạo tiền cũng như xu hướng biến động của dòng tiền và dự báo dòng tiền lưu chuyển thuần trong tương lai

Nếu tỷ trọng dòng tiền vào từ HĐKD cao sẽ cho thấy lượng tiền được tạo ra chủ yếu từ HĐKD thông qua việc tiêu thụ hàng hóa, thu được tiền từ khách hàng,…Đây là dấu hiệu khả quan cho thấy khả năng tạo tiền từ hoạt động kinh doanh của doanh nghiệp là cao và doanh nghiệp có điều kiện để bảo đảm cho khả năng thanh toán của mình

Trường hợp tỷ trọng tiền vào từ HĐĐT cao chứng tỏ doanh nghiệp đã thu hồi các khoản đầu tư về chứng khoán, thu lãi từ hoạt động đầu tư, nhượng bán TSCĐ,… Trong trường hợp này, cần đi sâu xem xét cụ thể, nếu tiền tăng do thu lãi từ hoạt động đầu tư là dấu hiệu khả quan Học kế toán ở đâu

Ngược lại, nếu tiền tăng từ hoạt động đầu tư là do doanh nghiệp thu hồi từ các khoản đầu tư tài chính gốc hoặc thu do nhượng bán TSCĐ lại là dấu hiệu cho thấy có thể doanh nghiệp đang gặp khó khăn trong thanh toán hoặc do thiếu thốn, buộc phải thu hẹp năng lực hoạt động hay thu hẹp phạm vi đầu tư.

Cùng cần lưu ý rằng, khi dòng tiền vào từ hoạt động đầu tư chiếm tỷ trọng cao, nếu chưa có kế hoạch đầu tư, doanh nghiệp cần phải sử dụng tiền để thanh toán các khoản nợ nhằm giảm chi phí lãi vay cũng như sử dụng cho HĐKD để giảm các khoản vay ngắn hạn

Tương tự, nếu dòng tiền vào từ HĐTC chủ yếu thông qua việc phát hành cổ phiếu hay nhận vốn góp của chủ sở hữu hoặc đi vay ngắn hạn, vay dài hạn,… lại cho thấy doanh nghiệp đã huy động tiền từ các chủ sở hữu hay từ bên ngoài nhiều hơn.

>>> Cách phân tích báo cáo tài chính doanh nghiệp

Phân tích dòng tiền vào của doanh nghiệp cho thấy sức mạnh tài chính của doanh nghiệp

An ninh tài chính và tình hình tài chính của doanh nghiệp là khả quan khi và chỉ khi dòng tiền vào trong kỳ của doanh nghiệp chủ yếu tạo ra từ hoạt động kinh doanh và ngược lại, nếu dòng tiền trong kỳ chủ yếu được tạo ra không phải bởi HĐKD của doanh nghiệp mà từ HĐ ĐT hay HĐTC, doanh nghiệp sẽ gặp nhiều khó khăn trong thanh toán và rủi ro trong kinh doanh học xuất nhập khẩu ở hà nội

Một cách khái quát, tài chính của doanh nghiệp sẽ không bình thường nếu dòng tiền vào trong kỳ của doanh nghiệp tạo ra chủ yếu không phải bởi HĐKD mà bởi HĐ ĐT hay HĐTC. Vì thế, cần tìm hiểu nguyên nhân, kiểm tra lại tình hình hoạt động nhất là HĐKD, điều chỉnh việc sử dụng vốn đặc biệt là vốn vay trong kỳ tới

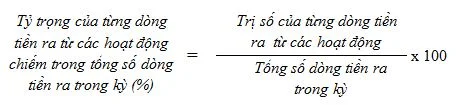

Phân tích dòng tiền ra

Dòng tiền ra từ các hoạt động của doanh nghiệp cho biết tình hình sử dụng tiền của doanh nghiệp cả về quy mô, tốc độ, cơ cấu và xu hướng sử dụng. Dòng tiền ra trong kỳ của hoạt động nào đó mà doanh nghiệp tiến hành (HĐKD, HĐ ĐT, HĐTC) càng lớn, mức độ sử dụng tiền cho hoạt động đó càng cao.

Vì thế, phân tích dòng tiền ra sẽ cung cấp cho người sử dụng thông tin biết được lượng tiền và tương đương tiền của doanh nghiệp trong kỳ được sử dụng chủ yếu cho mục đích hay cho hoạt động nào, quy mô sử dụng và xu hướng sử dụng dòng tiền học xuất nhập khẩu ở hà nội

Qua đó, đánh giá được chất lượng và hiệu quả của việc sử dụng dòng tiền giải đáp được câu hỏi tiền và tương đương tiền của doanh nghiệp được sử dụng vào đâu; đồng thời, có căn cứ tin cậy để dự báo và xác định xu hướng biến động dòng tiền trong tương lai

Cách phân tích dòng tiền ra của doanh nghiệp

Phân tích dòng tiền ra của doanh nghiệp được thực hiện bằng cách tính ra và so sánh dòng tiền ra (trên tổng số cũng như theo từng bộ phận) cả về quy mô, tốc độ tăng trưởng (hay biến động) và tỷ trọng theo thời gian giữa kỳ phân tích (kỳ này, năm nay) với kỳ gốc (kỳ trước, năm trước)

Trên cơ cở xem xét tình tình biến động cả về quy mô, tốc độ và cơ cấu dòng tiền ra của từng hoạt động, kết hợp với tình hình cụ thể về từng khoản tiền chi ra của doanh nghiệp, các đối tượng quan tâm đến dòng tiền của doanh nghiệp sẽ xác định được mực độ chi tiền, đánh giá được tính hợp lý của việc sử dụng tiền và tương đương tiền của doanh nghiệp học kế toán thực hành ở đâu tốt

Nếu tỷ trọng dòng tiền ra từ HĐKD cao sẽ cho thấy lượng tiền được tạo ra trong kỳ của doanh nghiệp chủ yếu được sử dụng phục vụ cho hoạt động kinh doanh thông qua việc chi trả để thu mua vật tư, hàng hóa, dịch vụ cho người bán, chi trả thù lao cho người lao động; chi trả lãi vay hay chi nộp thuế TNDN;… Đố cũng là dấu hiệu cho thấy HĐKD trong kỳ của doanh nghiệp tiến hành thuận lợi, tình hình thanh toán khả quan

Trường hợp tỷ trọng tiền ra từ HĐ ĐT cao chứng tỏ trong kỳ doanh nghiệp đã tăng cường các khoản đầu tư về chứng khoán; chi góp vốn vào đơn vị khác; chi cho vay hay mua công cụ dụng cụ nợ, chi mua sắm, xây dụng TSCĐ;… Tuy vậy theo quy mô và mục đích chi tiêu, khi phân tích, cần đi sâu xem xét từng khoản chi cụ thể.

Dấu hiệu cho thấy doanh nghiệp đang trong giai đoạn phát triển, mở rộng kinh doanh hay đổi mới công nghệ, tăng cường đầu tư vào đơn vị khác nếu trong kỳ doanh nghiệp sử dụng tiền chủ yếu để góp vốn kinh doanh hay để mua sắm, xây dựng TSCĐ (đầu tư cả chiêu sâu và chiều rộng) học kế toán thực hành ở đâu tốt nhất hà nội

Trường hợp doanh nghiệp sử dụng tiền để cho vay hoặc chi mua công cụ nợ của các đơn vị khác (trái phiếu, tín phiếu, kỳ phiếu,…) vì mục đích giữ đầu tư trong kỳ chứ không phải vì mục đích thương mại, phải liên hệ với thực tế thị trường ch khoán hiện tại và tình hình kinh doanh của đơn vị phát hành công cụ nợ cũng như khả năng thanh toán và hiệu quả kinh doanh của bên đi vay để đánh giá phù hợp

Tương tự, nếu dòng tiền ra từ HĐTC chủ yếu là do chi trả vốn góp cho các chủ sở hữu hay chi trả nợ gốc vay,…lại cho thấy doanh nghiệp đang dư thừa vốn sử dụng không hết hoặc doanh nghiệp kinh doanh không thuận lợi phải thu hẹp quy mô kinh doanh, hoặc các khoản nợ vay đã đến hạn thanh toán,…

Tham khảo bài viết: Review khóa học tài chính cho người không chuyên tốt nhất Hà Nội TPHCM

Bài viết được biên soạn bởi đội ngũ chuyên gia của Phân tích tài chính. Mong rằng sẽ hữu ích với bạn đọc!

Bài viết liên quan

Phân tích cơ cấu dòng tiền thuần

Cơ cấu dòng tiền lưu chuyển thuần trong kỳ phản ánh tỷ trọng từng bộ phận dòng tiền lưu chuyển thuần ...

Đánh giá khái quát tình hình biến động dòng tiền

Tình hình biến động (tăng hay giảm) của dòng tiền lưu chuyển thuần theo thời gian (giữa kỳ này so ...

Dòng tiền và ý nghĩa phân tích dòng tiền

Hiểu được dòng tiền và ý nghĩa phân tích dòng tiền Nhận diện nội dung phân tích dòng tiền Xác định ...

Mục tiêu của chính sách tiền tệ

Chính sách tiền tệ là một chính sách kinh tế vĩ mô do Ngân hàng trung ương khởi thảo và thực thi, ...

Kế toán ngân hàng thương mại

Hoạt động kế toán, thực hiện trong ngân hàng thương mại , cung cấp thông tin kinh tế tài chính về ...

Lãi suất là gì? Các loại lãi suất

Trong thực tế có lẽ các bạn đã nghe rất nhiều tới khái niệm " lãi suất ", vậy lãi suất là gì? Có ...