Phân tích khả năng sinh lợi của doanh nghiệp

Bất kỳ một DN nào khi tiến hành HĐKD đều cần phải có một lượng tài sản nhất định. Những tài sản này là nền tảng để thực hiện các HĐKD của DN, đem lại các nguồn thu nhập nhằm trang trải những chi phí đã bỏ ra và là cơ sở tạo ra lợi nhuận. Do tài sản trong DN có nhiều loại khác nhau nên khi phân tích nội dung này, nhà phân tích có thể xem xét phân tích khả năng sinh lợi của tổng tài sản, khả năng sinh lợi của tổng tài sản, khả năng sinh lợi của TSCĐ , tài sản thuần thuộc HĐKD, TSDH sử dụng cho HĐKD. TSCĐ, TSDH sử đụng cho hoạt động sản xuất kinh doanh nên việc phân tích khả năng sinh lợi của từng bộ phận là cần thiết, giúp người sử dụng thông tin đánh giá được tính hợp lý về cơ cấu tài sản, tính hiệu quả trong quản lý và sử dụng từng bộ phận từng bộ phận tài sản của DN.

Quy trình phân tích khả năng sinh lợi

Cũng như hầu hết các nội dung phân tích khác, quy trình phân tích khả năng sinh lợi của doanh nghiệp cũng bao gồm 3 bước: đánh giá khái quát khả năng sinh lợi, phân tích nhân tố ảnh hưởng đến tình hình biến động của khả năng sinh lợi giữa kỳ phân tích với kỳ gốc và tổng hợp nhân tố ảnh hưởng, rút ra nhận xét, kiến nghị.

Quy trình này được áp dụng khi phân tích khả năng sinh lợi của các yếu tố hay chi phí đầu vào hoặc đầu ra phản ánh kết quả sản xuất. học kế toán thực hành ở đâu tốt nhất

Đánh giá khái quát khả năng sinh lợi

Để đánh giá khái quát khả năng sinh lợi, các nhà phân tích phải tính ra trị số của chỉ tiêu phản ánh khả năng sinh lợi (sức sinh lợi hoặc tỷ suất sinh lợi của từng đối tượng) rồi so sánh trị số kỳ phân tích với kỳ gốc, so với trị số bình quân ngành hay so với đối thủ cạnh tranh để biết được tình hình biến động về khả năng sinh lợi cả về quy mô lẫn tốc độ tăng trưởng cả về xu hướng lẫn nhịp điệu tăng trưởng

Khi vận dụng kỹ thuật so sánh để đánh giá khái quát khả năng sinh lợi, cần chú ý đến gốc so sánh. Cụ thể:

So sánh với trị số của từng chỉ tiêu theo thời gian:

So sánh với trị số của cùng chỉ tiêu phản ánh khả năng sinh lợi theo thời gian bao gồm: So sánh với kỳ trước liền kề kỳ phân tích, so sánh xu hướng và nhịp điệu tăng trưởng nên học kế toán thực hành ở đâu

So sánh với kỳ liền kề ngay kỳ phân tích sẽ cho biết mức độ biến động về khả năng sinh lợi của từng đối tượng (tăng hay giảm, tốc độ tăng trưởng cao hay thấp). Từ đó, đánh giá được những nỗ lực phấn đấu trên các mặt của doanh nghiệp trong kỳ nhằm nâng cao khả năng sinh lợi. học nghiệp vụ xuất nhập khẩu

So sánh xu hướng và nhịp điệu tăng trưởng cho phép người sử dụng thông tin nắm được sự thay đổi theo thời gian của từng chỉ tiêu; từ đó, rút ra nhận xét, đánh giá tin cậy về khả năng sinh lợi của doanh nghiệp cùng những biến động của khả năng sinh lợi theo thời gian.

So sánh với trị số bình quân ngành, bình quân khu vực hay so với đối thủ cạnh tranh

Việc so sánh này giúp người sử dụng thông tin biết được khả năng sinh lợi của doanh nghiệp, dưới trung bình hay so với đối thủ cạnh tranh (cao, thấp). Điều này sẽ giúp doanh nghiệp nhìn lại mình để có các quyết sách phù hợp nhằm duy trì và cải thiện, nâng cao khả năng sinh lợi. Mặc dù so sánh với khả năng sinh lợi bình quân ngành, bình quân khu vực hay so với đối thủ cạnh tranh cho phép người sử dụng thông tin đo lường mức độ cạnh tranh của doanh nghiệp nhưng do có những sự khác biệt nhất định những doanh nghiệp đặc thù nên việc so sánh có thể dẫn đến những sai lệch trong nhận định

Phân tích nhân tố ảnh hưởng

Trong bước này, trên cơ sở xác định các nhân tố ảnh hưởng đến khả năng sinh lợi, các nhà phân tích có thể sử dụng kỹ thuật lợi trừ, kỹ thuật Dupont hay kỹ thuật kết hợp (kết hợp kỹ thuật Dupont với kỹ thuật loại trừ) để xác định ảnh hưởng của từng nhân tố đến sự biến động giữa kỳ phân tích với kỳ gốc của chỉ tiêu phản ánh đối tượng nghiên cứu học kế toán thực hành ở đâu tốt nhất tphcm

Kỹ thuật loại trừ sử dụng dưới dạng thay thế liên hoàn được áp dụng trong trường hợp phân tích ảnh hưởng của các nhân tố đến sự biến động của chỉ tiêu phản ánh khả năng sinh lợi giữa kỳ gốc với kỳ phân tích dựa trên cơ sở công thức xác định khả năng sinh lợi của từng đối tượng. học tin học văn phòng ở đâu

Theo đó, có 2 nhân tố ảnh hưởng, gọi tắt là “Tử số” và “Mẫu số”

Xét về quan hệ, tử số là nhân tố phản ánh đầu ra (lợi nhuận) và mẫu số là nhân tố phản ánh đầu vào (yếu tố đầu vào hoặc chi phí đầu vào) hoặc tử số là nhân tố chất lượng so với mẫu số (lợi nhuận so với doanh thu hay tổng giá trị sản xuất) nên ảnh hưởng của mẫu số được xác định trước, tử số sẽ xác định sau.

Cụ thể, mức ảnh hưởng của từng nhân tố đến sự biến động về khả năng sinh lợi được xác định theo kỹ thuật thay thế liên hoàn như sau: học kế toán ở đâu tốt nhất tphcm

Ảnh hưởng của mẫu số:

Ảnh hưởng của tử số:

Trong kỹ thuật Dupont, việc phân tích được thực hiện bằng cách biến đổi, chỉ tiêu gốc phản ánh khả năng sinh lợi của từng đối tượng thành một hàm số có nhiều biến số trên cơ sở mối quan hệ tương hỗ giữa các chỉ tiêu bộ phận. Từ đó, tiến hành thu thập số liệu liên quan, tính toán và so sánh trị số của cả chỉ tiêu gốc và các nhân tố ảnh hưởng (biến số) đến chỉ tiêu gốc trong kỳ cũng như sự thay đổi của cả chỉ tiêu gốc và các nhân tố (biển số) giữa kỳ phân tích với kỳ gốc

Do những ưu điểm và hạn chế của cả kỹ thuật Dupont và kỹ thuật loại trừ, khi phân tích khả năng sinh lợi, các nhà phân tích thường kết hợp sử dụng hai kỹ thuật với nhay. Việc kết hợp giữa kỹ thuật Dupont với loại trừ được áp dụng trước hết bằng cách biến đổi công thức gốc phản ánh khả năng sinh lợi của từng đối tượng nghiên cứu theo mô hình Dupont; sau đó tiến hành sắp xếp lại trật tự của các nhân tố ảnh hưởng theo kỹ thuật loại trừ (từ nhân tố số lượng đến nhân tố chất lượng hoặc từ nhân tố phản ánh yếu tố hay chi phí đầu vào đến nhân tố phản ánh kết quả đầu ra) rồi vận dụng kỹ thuật loại trừ (dạng số chênh lệch hoặc thay thế liên hoàn đều được) để xác định mức ảnh hưởng của các nhân tố đến sư biến động giữa kỳ phân tích với kỳ gốc của khả năng sinh lợi.

Bằng cách vận dụng kỹ thuật kết hợp này trong phân tích khả năng sinh lợi, các nhà phân tích vừa khắc phục được những hạn chế vừa kết hợp được những ưu điểm của cả hai kỹ thuật Dupont và kỹ thuật loại trừ

Tổng hợp nhân tố ảnh hưởng, rút ra nhận xét, kiến nghị:

Trên cơ cở tổng hợp ảnh hưởng của các nhân tố đến sự biến động của các chỉ tiêu phản ánh đối tượng nghiên cứu, các nhà phân tích sẽ rút ra nhận xét, chỉ rõ các nguyên nhân ảnh hưởng cũng như kiến nghị các giải pháp để nâng cao khả năng sinh lợi trong kỳ tới. Đề nghị mang tính khả thi, cần thiết liên hệ với tình hình thực tế tại doanh nghiệp.

học nguyên lý kế toán ở đâu tại hà nội

Phân tích khả năng sinh lợi của doanh nghiệp

Phân tích khả năng sinh lợi của tài sản nói chung và từng loại tài sản nói riêng ( tổng tài sản , TSCĐ, tài sản thuần thuộc HĐKD, TSDH sử dụng cho HĐKD, tài sản sử dụng cho HĐKD) tuân thủ theo quy định phân tích khả năng sinh lợi chúng ta đã đề cập ở mục 8.1.3 ở trên. Chẳng hạn, phân tích khả năng sinh lợi của tổng tài sản được tiến hành như sau:

Bước 1. Đánh giá khái quát khả năng sinh lợi của tổng tài sản:

Đánh giá khái quát khả năng sinh lợi của tổng tài sản được thực hiện bắng cách tính ra và so sánh trị số của chỉ tiêu ROA giữa kỳ phân tích so với kỳ gốc hay so với bình quân ngành hoặc so với đối thủ canh tranh. Trị số của chỉ tiêu này càng tăng , thể hiện khả năng sinh lời của tổng tài sản càng cao từ đó nâng cao hiệu quả kinh doanh của DN. Tuy nhiên, tại những công ty đòi hỏi vốn đầu tư ban đầu hay lượng tài sản lớn (công nghiệp nặng, khai khoáng,…) nhìn chung sẽ có trị số thấp hơn so với trị số của chỉ tiêu này ở những ngành khác (vì phần mẫu số là tài sản lúc đó có trị số rất lớn) . Chi tiêu này rất hữu ích trong việc xem xét khả năng sinh lợi của tổng tài sản theo thời gian của DN với bình quân của ngành để thấy được sự tiến bộ hay thụt lùi về khả năng sinh lợi của tổng tào sản tại DN. Trong khi đó, trị số của chỉ tiêu thay đổi đáng kể giữa các ngành vì quy mô lượng vốn của một công ty vào những lĩnh vực nhất định là hoàn toàn khác biệt. Đối với nhà đầu tư , chỉ tiêu ROA được cọi là một công cụ đo lường để đánh giá hiệu quả của việc sử dụng tài sản học kế toán thực tế ở đâu

Bước 2: Phân tích ảnh hưởng của các nhân tố đến sự biến động củ chỉ tiêu phản ánh khả năng sinh lợi của tổng tài sản

1. Theo kỹ thuật thay thế liên hoàn: xuất nhập khẩu lê ánh

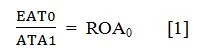

Sự thay đổi của ROA giữa kỳ phân tích với kỳ gốc chịu ảnh hưởng của 2 nhân tố: tổng tài sản bình quân ( ATA) và lợi nhuận sau thuế (EAT) .Mức ảnh hưởng của từng nhân tố được xác định cụ thể theo kỹ thuật thay thế liên hoàn như sau:

+ Ảnh hưởng của tổng tài sản bình quân: học nghiệp vụ xuất nhập khẩu ở đâu

+ Ảnh hưởng của lợi nhuận sau thuế:

Trong đó:

- ROA0 , ROA1 : Sức sinh lợi của tài sản kỳ gốc, kỳ phân tích tin học văn phòng mos

- EAT0, EAT1 : Lợi nhuận sau thuế kỳ gốc, kỳ phân tích.

- ATA0, ATA1 : Tổng tài sản bình quân kỳ gốc, kỳ phân tích.

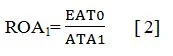

2. Theo công cụ Dupont:

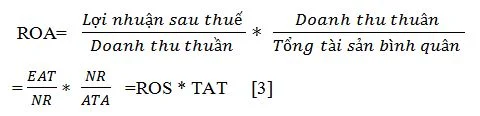

Từ công thức xác định chỉ tiêu ROA ban đầu mẫu số , khi sử dụng mô hình phân tích Dupont công thức sẽ được chuyển hóa bằng cách nhân cả tử số và mẫu số với doanh thu thuần, cụ thể như sau:

Trong đó: “ Doanh thu thuần / Tổng tài sản bình quân” chính là chỉ tiêu “ Số lần luân chuyển tài sản” và “ Lợi nhuận sau thuế / doanh thu thuần ” chính là chỉ tiêu “ Sức sinh lợi của doanh thu”

Qua công thức, ta thấy chỉ tiêu ROA phụ thuộc vào ảnh hưởng của hai nhân tố, đó là : sức sinh lợi của doanh thu thuần ( ROS) và số lần luân chuyển tài sản. Số lần luân chuyển tài sản càng lớn càng lớn chứng tỏ tài sản vận động càng nhanh, lượng doanh thu thuần tạo ra càng nhiều, DN càng có điều kiên để tăng lợi nhuận. Nhân tố ROS cho biết trong một đồng doanh thu thuần có bao nhiêu phần là lợi nhuận sau thuế. Chỉ tiêu này có trị số này càng cao càng cho thấy chất lương quản lý của chi phí của DN đã được nâng cao , DN đã tiết kiệm được những khoản chi phí phát sinh trong HĐKD bao gồm cả chi phí trong ản xuất [ bao gồm chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp, chi phí máy thi công (nếu có đối với DN xây lắp) va chi phí sản xuất chung] và chi phí ngoài sản xuất (bao gồm chi phí bán hàng và chi phí quản lý DN ) học kế toán thực hành ở tphcm

Qua công thức [3], ta thấy để nâng cao trị số của chi tiêu ROA cần phải đầy mạnh hai nhân tố ở vế bên phải của phương trình, đó là số luân chuyển tài sản và sức sinh lợi của doanh thu thuần. Nói cách khác , trị số của chỉ tiêu ROA có thể được cải thiện bằng một trong các cách sau:

- Đẩy mạnh số lần luân chuyển tài sản hay nâng cao hiệu năng hoạt động .

- Cải thiện sức sinh lợi của doanh thu thuần hay nâng cao hiệu quả hoạt động

-Kết hợp vừa cải thiện cả số lần luân chuyển tài sản lẫn sức sinh lợi của doanh thu thuần, hay vừa nâng cao hiệu năng hoạt động lẫn hiệu quả hoạt động

>>>>> Xem thêm: Phân tích cân bằng tài chính

3.Theo công cụ Dupont kết hợp loại trừ:

Để xác định được mức độ ảnh hưởng của từng nhân tố đến sự biên động giữa kỳ phân tích với kỳ gốc của chỉ tiêu ROA , tận dụng được những lợi thế của công cụ Dupont , các nhà phân tích sử dụng kết hơp giữa Dupont với công cụ loại trừ ( cụ thể là kỹ thuật số chênh lệch). Theo đó , sau khi biến đổi công thức gốc của ROA trên cơ sở Dupont về dạng [8.26] , các nhà phân tích sẽ sắp xếp lại trật tự các nhân tố theo công cụ loại trừ, nghĩa là:

ROA = TAT x ROS

Từ đây, ảnh hưởng của các nhân tố đến sự biến động giữa kỳ phân tích với kỳ gốc ROA sẽ xác định theo công cụ loại trừ ( dạng số chênh lệch). Cụ thể:

- Xét ảnh hưởng của nhân tố TAT: học logistics ở đâu tốt tại tphcm

(TAT1 – TAT0) x ROS0

- Xét ảnh hưởng của nhân tố ROS:

TAT1 x (ROS1 – ROS0)

Trong đó:

- ROS0, ROS1 : Sức sinh lợi của doanh thu thuần kỳ gốc, kỳ phân tích.

- TAT0, TAT1 : Số lần luân chuyển của tài sản kỳ gốc, kỳ phân tích.

Bước 3: Tổng hợp phản ánh của các nhan tố, rút ra nhân xét, kết luận và đưa ra kiến nghị

Dựa trên kết quả phân tích các nhân tố ảnh hưởng ở bước 2, ta tổng hợp ảnh hưởng của các nhân tố lại rồi từ đó rút ra nhận xét, kết luận và đưa ra kiên nghị nhằm cải thiện khả năng sinh lợi của tổng tài sản

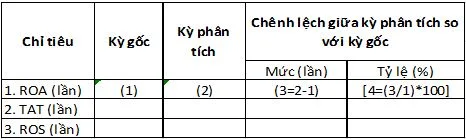

Trong quá trình phân tích, để thuận tiện ta có thể lập bảng phân tích khả năng sinh lợi của tổng tài sản theo mẫu sau: học kế toán thuế tphcm

Từ bảng 8.1 này, các nhà phân tích sẽ có được những thông tin cơ bản sau:

- Các cột (1) và (2) thể hiện trị số của các chỉ tiêu tại hai thời điểm khác nhau, cụ thể ở đây la kỳ phân tích so với kỳ gốc. học kế toán tổng hợp ở đâu tốt nhất tphcm

- Cột (3) được tính bằng cách lấy cột (2) trừ đi cột (1) hay (3=2-1) vì cho biết sự thay đổi về số tuyệt đối của các chỉ tiêu giữa hai kỳ được thể hiện ở cột (3)

- Cột (4) được tính bằng cách lấy cột (3) chia cho cột (1) rồi nhân với 100 hay [ 4=(3/1) *100] . Cột 4 thể hiện sự thay đổi về số lương tương đối của các chỉ tiêu theo thời gian. Nói cách khác , cột (4) cho thấy tốc độ thay đổi vì xu hướng biến động của các chỉ tiêu trong giai đoạn phân tích

>>>>Tham khảo thêm bài viết: trung tâm dạy kế toán tại hà nội

Bài viết liên quan

Mối quan hệ giữa khả năng sinh lợi với hiệu quả kinh doanh

Kinh doanh là hoạt động được thực hiện nhắm mục đích sinh lợi, tức là nhằm mục đích kiếm lợi nhuận. ...

Phân tích cân bằng tài chính

Cân bằng tài chính được định nghĩa bởi sự cân bằng giữa tài sản và nguồn vốn, bởi sự điều hoà giữa ...

Các phương pháp định giá doanh nghiệp

Khi các đối tượng quan tâm tiến hành định giá doanh nghiệp, tùy vào từng mục đích và cần thiết của ...

Quy trình phân tích khả năng sinh lợi

Cũng như hầu hết các nội dung phân tích khác, quy trình phân tích khả năng sinh lợi của doanh nghiệp ...

Phân tích điều kiện cần thiết để nâng cao khả năng sinh lợi

Hiệu quả kinh doanh của một doanh nghiệp chỉ có thể đạt được khi doanh nghiệp có khả năng sinh lợi ...

Chỉ tiêu và phương pháp phân tích khả năng sinh lợi dành cho nhà đầu tư

BCTC cung cấp thông tin cho rất nhiều đối tượng khác nhau ( ví dụ như chủ nợ, các cổ đông , nhà đầu ...