Phân tích tình hình biến động tổng thu nhập trong doanh nghiệp

Phân tích tình hình biến động thu nhập của Doanh nghiệp được xem xét qua việc đánh giá khái quát tổng thu nhập trong kỳ và các nhân tố ảnh hưởng đến sự biến động tổng thu nhập. Từ đó, tìm ra các nguyên nhân ảnh hưởng đến sự biến động tổng thu nhập và đưa ra các giải pháp nhằm nâng cao tổng thu nhập của Doanh nghiệp.

Phân Tích Tình Hình Biến Động Tổng Thu Nhập Trong Doanh Nghiệp

Trình tự phân tích tổng thu nhập được thực hiện như sau:

- Đánh giá khái quát tình hình thực hiện tổng thu nhập:

Đánh giá khái quát tình hình thực hiện tổng thu nhập được thực hiện bằng cách so sánh thu nhập kỳ thực hiện với thu nhập kỳ gốc. Qua đó, đánh giá kết quả đạt được của tổng thu nhập cả về quy mô biến động và tốc độ tăng trưởng. mô tả công việc chuyên viên tuyển dụng

- Phân tích nhân tố ảnh hưởng đến sự biến động tổng thu nhập:

Tổng thu nhập của Doanh nghiệp chịu ảnh hưởng của 3 nhân tố: Doanh thu thuần về bán hàng và cung cấp dịch vụ, doanh thu thuần Hoạt động tài chính và lãi (lỗ) thuần khác; trong đó, mỗi nhân tố lại chịu tác đọng của nhiều yếu tố cấu thành. Ảnh hưởng của từng nhân tố đến tổng thu nhập được xác định bằng công cụ kết hợp (Kết hợp giữa liên hệ cân đối với so sánh) trên cơ sở quan hệ của từng nhân tố đến tổng thu nhập (quan hệ cùng chiều, quan hệ ngược chiều). học kế toán ở đâu tốt nhất hà nội

Ngoài ra, phân tích nhân tố ảnh hưởng đến sự biến động của tổng thu nhập còn có thể tiến hành theo từng hoạt động, từng lĩnh vực kinh doanh, từng mặt hàng, từng địa bàn cụ thể,…

Tham khảo: Review Khóa Học Phân Tích Tài Chính Doanh Nghiệp Tốt Nhất

- Tổng hợp kết quả phân tích, nhận xét và đưa ra giải pháp, kiến nghị:

Sau khi phân tích ảnh hưởng của các nhân tố đến tổng thu nhập, sẽ tổng hợp các nhân tố làm tăng, các nhân tố làm giảm tổng thu nhập. Trên cơ sở gắn với điều kiện thực tế của Doanh nghiệp và sự biến động của nền kinh tế để đưa ra những nhận xét về tổng thu nhập đạt được. Từ đó, đưa ra các hướng giải quyết nhằm nâng cao tổng thu nhập của Doanh nghiệp.

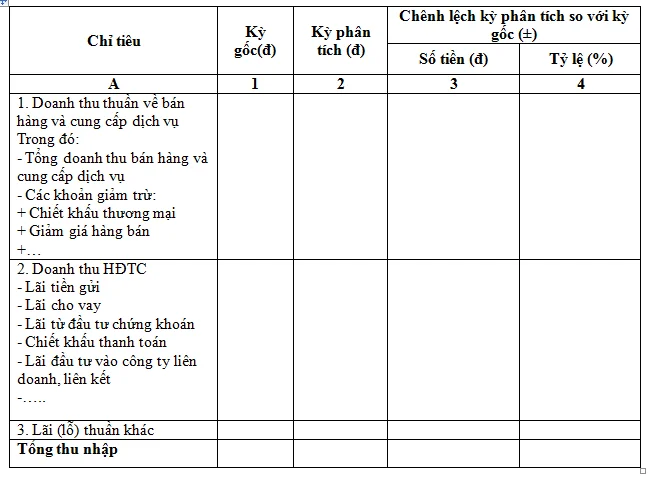

Ta có bảng đánh giá khái quát tình hình tổng thu nhập

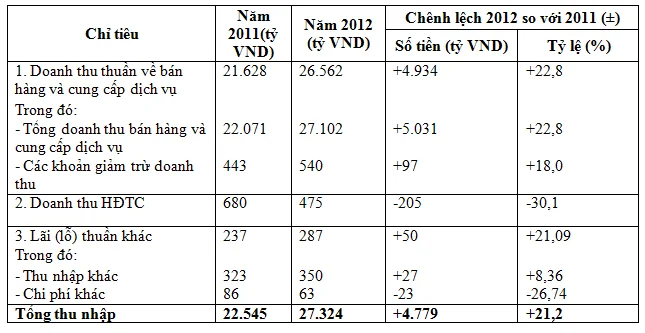

Ví dụ: Phân tích tổng thu nhập của công ty Cổ phần Sữa Vinamilk

Căn cứ vào số liệu Báo cáo tài chính hợp nhất của Công ty Cổ phần Sữa Vinamilk năm 2011 – 2012 chúng ta đánh giá khái quát sự biến đổi tổng thu nhập của Công ty như sau:

Với sự biến động tổng thu nhập Công ty Cổ phần Sữa Vinamilk có sự tác động của doanh thu thuần về bán hàng và cung cấp dịch vụ, doanh thu thuần hoạt động tài chính, lãi (lỗ) thuần khác. Số liệu được tổng hợp vào bảng đánh giá khái quát tổng thu nhập của Công ty Cổ phần Sữa Vinamilk năm 2011 – 2012:

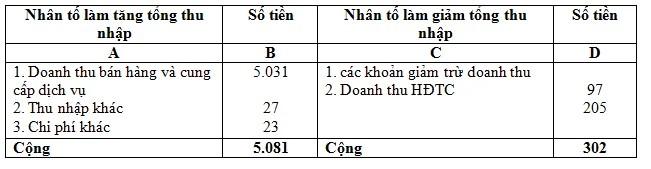

Từ thông tin của bảng trên ta có thể lập được Bảng phân loại các nhân tố làm tăng, nhân tố làm tăng tổng thu nhập của Công ty như sau: thi tin học văn phòng

Qua bảng đánh giá khái quát tình hình tổng thu nhập ta thấy được tổng thu nhập năm 2012 đã tăng 4.779 tỷ đồng với tốc độ tăng trưởng đạt 21,2% so với năm 2011. Trong đó, doanh thu thuần về bán hàng và cung cấp dịch vụ phát sinh đã làm tăng tổng thu nhập 4.934 tỷ đồng (doanh thu bán hàng và cung cấp dịch vụ làm tổng thu nhập tăng thêm 5.031 tỷ đồng, các khoản giảm trừ doanh thu tăng 97 tỷ đã làm tổng thu nhập giảm tương ứng 97 tỷ đồng) với tốc độ tăng trưởng vượt cùng kỳ năm 2011 là 22,8%; lãi (lỗ) khác làm tăng tổng thu nhập 50 tỷ đồng (thu nhập khác làm tăng 27 tỷ và chi phí khác so với năm trước 23 tỷ đã làm tổng thu nhập tăng một khoản tương ứng) với tốc độ tăng trưởng là 21,09% so với năm 2011. Hai nhân tố trên đã làm tổng thu nhập tăng 4.984 tỷ đồng. học xuất nhập khẩu

Tuy nhiên, bên cạnh các nhân tố làm tăng còn tồn tại nhân tố làm giảm tổng thu nhập, đó là nhân tố doanh thu hoạt động tài chính. Hoạt động tài chính trong năm 2012 suy giảm cùng với sự xu hướng biến động của thị trường tài chính làm tổng thu nhập Công ty giảm 205 tỷ đồng. học kế toán

Kết hợp kết quả tính toán ở trên với xu hướng biến động của thị trường trong những năm gần đây Công ty nên chú trọng vào hoạt động bán hàng và cung cấp dịch vụ hơn nữa; củng cố chát lượng các loại sản phẩm đang được lưu hành trên thị trường, nghiên cứu nhu cầu thị trường, tìm hiểu tâm lý khách hàng,… Việc đầu tư vào hoạt động tài chính cần có những biện pháp điều chỉnh nhằm hạn chế việc giảm doanh thu tài chính như hiện nay.

>>>Xem thêm: Phân tích mối quan hệ giữa dòng tiền với tình hình tài chính

Bài viết liên quan

Phân tích mối quan hệ giữa dòng tiền với tình hình tài chính

Khả năng thanh toán có thể xem xét qua quan hệ giữa tài sản và các bộ phận của tài sản với nợ phái ...

Phân tích các chỉ tiêu trong báo cáo kết quả hoạt động kinh doanh

Báo cáo kết quả kinh doanh cung cấp thông tin về doanh thu , chi phí và lợi nhuận trong một kì hoạt ...

Thẩm định tín dụng ngắn, trung dài hạn

hoc ke toan truong 1. Thẩm định tín dụng ngắn hạn Tín dụng ngắn hạn là những khoản cho vay có thời ...

Thủ tục thành lập công ty con chuẩn nhất

Có rất nhiều doanh nghiệp kinh doanh đa ngành nghề lĩnh vực, nên trong quy trình triển khai hoạt ...

Dự báo các chỉ tiêu tài chính

Để đảm bảo cho sự phát triển của doanh nghiệp một cách ổn định, bền vững, các nhà quản lý phải dự ...

Phân tích rủi ro thu hồi nợ của doanh nghiệp

Để thúc đẩy nhanh quá trình tiêu thụ, khuyến khích người mua, doanh nghiệp thường áp dụng các chính ...