Tác động của đòn bẩy tài chính và quy mô đến khả năng sinh lời của Doanh nghiệp ngành công nghiệp việt nam

Trong bài viết dưới đây của Phân tích tài chính sẽ chia sẻ những nghiên cứu thực hiện nhằm tìm hiểu tác động của đòn bẩy tài chính và quy mô đến khả năng sinh lời của doanh nghiệp.

Dữ liệu quan sát trong 7 năm (2010 - 2016) với 236 công ty cổ phần ngành công nghiệp niêm yết trên sàn chứng khoán của Việt Nam.

Nghiên cứu sử dụng mô hình hồi quy có trọng số GLS đo lường mức độ tác động của các biển độc lập như biển đòn bẩy (đo lường bằng tỷ số nợ), biển quy mô doanh nghiệp được đo lường theo quy mô tài sản và quy mô theo doanh thu tác động đến biến phụ thuộc là khả năng sinh lời của các công ty (xác định bằng ROA).

Nghiên cứu đã xác định được đòn bẩy tài chính và quy mô theo tài sản có tác động ngược chiều đến khả năng sinh lời, trong khi quy mô theo doanh thu tác động cùng chiều đến khả năng sinh lời. Với bằng chứng thực nghiệm, nghiên cứu đưa ra những để xuất hữu ích cho nhà quản lý, nhà đầu tư trong quyết định đầu tư và quyết định tài trợ hoạt động doanh nghiệp. Chi tiết các bạn theo dõi trong bài viết dưới đây nhé!

Có thể bạn quan tâm: Khóa học Phân tích báo cáo tài chính doanh nghiệp

1. Đặt vấn đề phân tích về tác động của đòn bẩy tài chính và quy mô đến khả năng sinh lời của doanh nghiệp

Mục tiêu quan trọng nhất của chủ đầu tư và nhà quản trị doanh nghiệp là tối đa hóa giá trị doanh nghiệp. Để tối đa hóa giá trị doanh nghiệp, điều cơ bản nhất là phải duy trì và gia tăng khả năng sinh lời của doanh nghiệp mỗi năm. Với những tác động của yếu tố vĩ mô, yếu tố môi trường sẽ có những ảnh hưởng nhất định theo từng ngành nghề kinh doanh. Trong từng ngành nghề kinh doanh, đặc thù riêng biệt lại là những yếu tố thuộc về nội tại của doanh nghiệp. khóa học xuất nhập khẩu online

Mức độ sử dụng nợ, mức độ đầu tư tài sản, chiến lược kinh doanh để gia tăng mức sinh lời trong mỗi doanh nghiệp lại có sự khác biệt nhau. Vì thế, các nhà quản trị doanh nghiệp, các chủ đầu tư trong mỗi ngành nghề, luôn muốn xác định nhân tố nào ảnh hưởng đến khả năng sinh lời và chiều hướng tác động của chúng, ngoài những yếu tố vĩ mô và thị trường mả tất cả các doanh nghiệp trong cùng ngành nghề đó phải chịu ảnh hưởng chung. hoc ke toan truc tuyen mien phi

Trong tất cả các công ty cổ phần có niêm yết trên 2 sàn chứng khoán của Việt Nam, tỷ số các công ty thuộc nhóm ngành công nghiệp vẫn chiếm tỷ trọng cao nhất.

Tính đến tháng 6-2017, tỷ lệ công ty thuộc ngành công nghiệp niêm yết trên 2 sàn chứng khoán Việt Nam chiếm 40,06 % (=520/1.298), mẫu nghiên cứu tỷ lệ này cũng chiếm 38,94% (=236/606) trong tổng số có 10 ngành theo tiêu chuẩn phân loại GICS® (Global Industry Classification Standards: chuẩn phân ngành được phát triển bởi tổ chức MSCI và S&P Dow Jones Indexes). Điều này cho thấy, nhóm ngành công nghiệp đóng góp giá trị gia tăng chủ đạo trong nền kinh tế quốc dân. Vì vậy, việc nghiên cứu các nhân tố nội tại tác động đến khả năng sinh lời của các doanh nghiệp ngành công nghiệp là rất cần thiết và hữu ích cho nền kinh tế.

Bài viết này sẽ góp phần cung cấp thông tin hữu ích cho các nhà quản trị, nhà đầu tư trong ngành công nghiệp ở Việt Nam. khóa học xuất nhập khẩu trực tuyến

2. Cơ sở lý thuyết và lược khảo các công trình liên quan

2.1. Lý thuyết nền

Giá trị doanh nghiệp tỷ lệ thuận với hiện giá tấm chắn thuế và tỉ lệ nghịch với chi phí kiệt quệ tài chính. Việc sử dụng đòn bẩy tài chính làm gia tăng giá trị doanh nghiệp, tức gia tăng khả năng sinh lời nhưng đồng thời cũng gia tăng rủi ro vỡ nợ cho doanh nghiệp Vì vậy, doanh nghiệp phải cân nhắc một mức nợ phù hợp mới gia tăng khả năng sinh lời, tức gia tăng giá trị cho doanh nghiệp.

Theo lý thuyết chi phí đại diện của Jensen và Meckling đề cập đến mâu thuẫn lợi ích của 3 nhóm: cổ đông, nhà quản lý và chủ nợ. Nhà quản lý là người thay mặt cô đông trực tiếp điều hành hoạt động doanh nghiệp. Tuy nhiên, trong quá trình điều hành doanh nghiệp, vì những lợi ích trước mắt, nhà quản lý có thể chỉ quan tâm đến lợi ích trong ngắn hạn của doanh nghiệp thông qua mức sinh lời cao ở kỳ hiện tại, không chú ý đến mục tiêu dài hạn của doanh nghiệp về một sự tồn tại lâu dài; điều này có thể làm thiệt hại đến doanh nghiệp, tổn hại đến lợi ích cổ đông và chủ nợ trong tương lai. khóa học xuất nhập khẩu uy tín

Những doanh nghiệp có quy mô lớn thường thực hiện tốt các hoạt động kiểm soát nội bộ bởi bộ phận kiểm soát hoạt động độc lập với hội đồng quản trị, thực hiện vai trò giám sát ban giám đốc.

Nhờ vậy, những doanh nghiệp có quy mô lớn thường đảm bảo hơn cho một sự phát triển bền vững và lâu đài.

2.2. Các nghiên cứu thực nghiệm

Các nghiên cứu thực nghiệm vẻ tác động đòn bẩy và quy mô đến khả năng sinh lời của doanh nghiệp được tập hợp theo nhóm các nhân tố tác động.

Tác động của đòn bẩy tài chính đến khả năng sinh lời:

Việc sử dụng đòn bẩy tài chính (hay sử dụng nợ) trong kinh doanh được các nhà đầu tư hiểu như là một kỹ thuật đòn bẩy tác động đến sự gia tăng lợi nhuận nhưng đồng thời cũng gia tăng rủi ro. Tuy nhiên, kết quả nghiên cứu thực nghiệm không đồng nhất về chiều hướng tác động của chúng.

Theo nghiên cứu doanh nghiệp sử dụng nợ càng nhiều, doanh nghiệp được hưởng lợi từ tấm chắn thuế, cảng gia tăng mức sinh lời của doanh nghiệp. Trong khi đó, trên một số mẫu nghiên cứu khác, đòn bẩy tài chính lại tác động ngược chiều đến khả năng sinh lời của doanh nghiệp. Nghiên cứu của Biger và cộng sự nhận định rằng, tỷ lệ nợ của một doanh nghiệp là tùy thuộc theo từng ngành. hoc xuat nhap khau

⇒ Từ đó cho thấy, chiều hướng tác động của đòn bẩy tài chính đến khả năng sinh lời là tùy thuộc vào mẫu nghiên cứu, trong đó có liên quan đến yếu tổ ngành nghề kinh doanh, giai đoạn nghiên cứu. Vì vậy, nghiên cứu này đưa ra giả thuyết H1 về chiều hướng tác động của đòn bẩy tài chính đến khả năng sinh lời.

Tác động của quy mô đến khả năng sinh lời

- Theo nghiên cứu của Prasanjaya và Ramantha, Akbas và Karaduman, quy mô doanh nghiệp có thể được đo lường theo quy mô tài sản, tức theo năng lực sản xuất hay theo quy mô doanh thu, tức là theo năng lực tiêu thụ. quản lý nhân sự

- Những nghiên cứu thực nghiệm như Dogan, Akbas và Karaduman, Devi và Devi, Prasanjaya và Ramantha cho thấy, tác động của quy mô doanh nghiệp đo lường theo doanh thu là cùng chiều với khả năng sinh lời của doanh nghiệp,

- Trong khi các nghiên cứu của Whittington, Goddard và cộng sự, quy mô doanh nghiệp đo lường bằng tài sản không có tác động hay có tác động ngược chiều đến khả năng sinh lời của doanh nghiệp.

Vì vậy, có 2 giả thuyết H2 và H3 thể hiện quan hệ giữa quy mô đến khả năng sinh lời. Giả thuyết H2 được nghiên cứu đưa ra theo quan hệ giữa quy mô theo doanh thu với khả năng sinh lời, giả thuyết H3 để cập đến chiều hướng tác động của quy mô theo tài sản với khả năng sinh lời.

2.3. Giả thuyết và mô hình nghiên cứu

Từ các lý thuyết và kết quả nghiên cứu thực nghiệm trên, nghiên cứu đưa vào mô hình với ba giả thuyết như sau: sinh viên thực tập nhân sự

- H1: Đòn bẩy tài chính có quan hệ ngược chiều với khả năng sinh lời của doanh nghiệp

- H2: Quy mô doanh nghiệp theo doanh thu có quan hệ cùng chiều với khả năng sinh lời của doanh nghiệp

- H3: Quy mô doanh nghiệp theo tài sản có quan hệ cùng chiều với khả năng sinh lời của doanh nghiệp.

Đòn bẩy tài chính, được đo lường bằng tỷ số nợ, bằng tổng nợ/ tổng tài sản (Leverage = Debt/TA), thể hiện mức độ nợ của doanh nghiệp nhiều hay ít, liên quan từ quyết định tài trợ của doanh nghiệp. Quy mô doanh nghiệp theo tài sân thể hiện năng lực sản xuất của doanh nghiệp nên được đo lường bằng độ lớn của tải sản, quy mô doanh nghiệp theo doanh thu thể hiện năng lực tiêu thụ của doanh nghiệp nên được đo lường bằng độ lớn của doanh thu. lop hoc xuat nhap khau

Khả năng sinh lời của doanh nghiệp là đề cập đến mức lãi ròng doanh nghiệp tạo ra trong kỳ, thường được đo lường qua chỉ tiêu ROA hay ROE. Với chỉ tiêu ROA, đánh giá mức lãi ròng tạo ra trên toàn bộ tài sản được đầu tư, trong đó có tài sản được tài trợ từ nợ, có tài sản được tài trợ từ vốn chủ sở hữu; trong khi chỉ tiêu ROE, đánh giá mức lãi ròng tạo ra từ vốn chủ sở hữu, tức chỉ quan tâm đến vốn của chủ đầu tư mà không để cập đến nguồn vốn tài trợ từ chủ nợ. Vì nghiên cứu đề cập đến khả năng sinh lời trên những tài sản mà doanh nghiệp đầu tư cho dù được tài trợ từ nguồn nào nên phù hợp với chỉ tiêu ROA.

Mặc khác, xét về tính chất tương đồng về độ lớn giữa các biến, biến đòn bẩy và biến ROA có giá trị không quá 1 lần, tức 100%; trong khi biến quy mô, có giá trị quá lớn, hơn 1 tỷ đồng. Do vậy, để tạo nên sự tương đồng về độ lớn giữa các biến, biến quy mô sẽ được xác định bằng cách lấy logarit của tài sản hay logarit của doanh thu trong kỳ, với doanh thu và tài sản lấy theo đơn vị tỷ đồng.

| Biến độc lập | Biến phụ thuộc |

| 1. Đòn bẩy tài chính | |

| 2. Quy mô Doanh nghiệp theo Doanh thu {Size_Sale = Ln(Sale)} | Khả năng sinh lời của doanh nghiệp (Profitability = ROA) |

| 3. Quy mô Doanh nghiệp theo tài sản {Size_TA = Ln(TA)} | điều kiện học kế toán trưởng |

Hình 1: Mô hình nghiên cứu

3. Phương pháp nghiên cứu

3.1 Dữ liệu nghiên cứu

Nghiên cứu sử dụng số liệu các báo cáo tài chính của 236 CTCP là các doanh nghiệp ngành công nghiệp niêm yết đủ số liệu liên tục cho các biến của mô hình trong giai đoạn (2010 - 2016) với 1.625 quan sát. Nghiên cứu sử dụng phần mềm STATA 14, tiến hành phân tích tương quan giữa các biến, xây dựng mô hình hồi quy và kiểm định mô hình. Nghiên cứu giải thích mức độ tác động của biến độc lập đến biến phụ thuộc từ kết quả nghiên cứu.

3.2 Phương pháp nghiên cứu

Nghiên cứu tiến hành phân tích thống kê, mô tả các biến trước khi sử dụng phương pháp phân tích tương quan để xác định mối quan hệ giữa các biến độc lập với biến phụ thuộc; tiếp theo kiểm định Hausman để lựa chọn mô hình phù hợp, sau đó tiến hành thực hiện các kiểm định cần thiết trên mô hình như kiểm định đa cộng tuyến, kiểm định tự tương quan, kiểm định phương sai thay đổi; cuối cùng sử dụng phương pháp hồi quy có trọng số (GLS) xử lý các lỗi của mô hình để lựa chọn, ước lượng vững và hiệu quả như nghiên cứu của Kartkasan và Merianti.

Mô hình hồi quy có dạng: Profitability = ?0 + ?iXit + ?i + ?it

Trong đó: ?i là vecto (1*n) gồm các tham số là hệ số hồi quy tương ứng của các biến độc lập của mô hình; Xit là vectơ (1*n) gồm các biến độc lập của mô hình.

4. Kết quả nghiên cứu và bàn luận

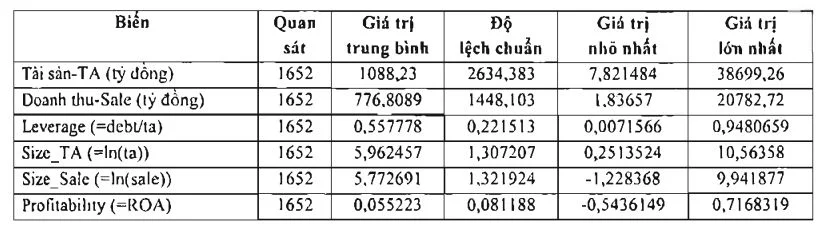

Trước tiên, nghiên cứu phân tích thống kê mô tả các biến độc lập. Kết quả Logarit của chúng nhỏ hơn 2,7182818 (cơ số e). Để giải thích về giá trị âm của biến quy mô doanh nghiệp thì nghiên cứu bổ sung thêm kết quả thống kê mô tả cho cả giá trị doanh thu và tổng tài sản

Bảng 1: Phân tích thống kê mô tả các biến

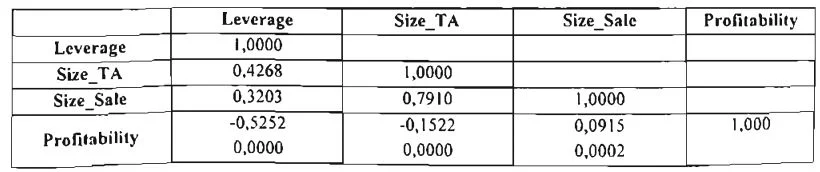

Nghiên cứu kiểm định hệ số tương quan giữa các biến của mô hình. Kết quả kiểm định hệ số tương quan giữa biến độc lập với biến phụ thuộc có giá trị p-value < 0,05 cho thấy các biến độc lập có tương quan với biến phụ thuộc. Ngoài ra, giữa biến quy mô theo doanh thu (Size_Sale) và quy mô theo tài sản (Size_TA) có hệ số tương quan 0,7910 là khá cao, cho thấy giữa năng lực sản xuất và năng lực tiêu thụ thường có sự tương quan cùng chiều. Nghiên cứu muốn xem xét đến mức độ tác động của các nhân tố này đến khả năng sinh lời của doanh nghiệp như thế nào nên vẫn để chúng trong mô hình và sử dụng kỹ thuật tán để khắc phục hiện tượng đa cộng tuyến giữa các biến độc lập.

Bảng 2: Kết quả kiểm tra tương quan giữa các biến độc lập và biến phụ thuộc

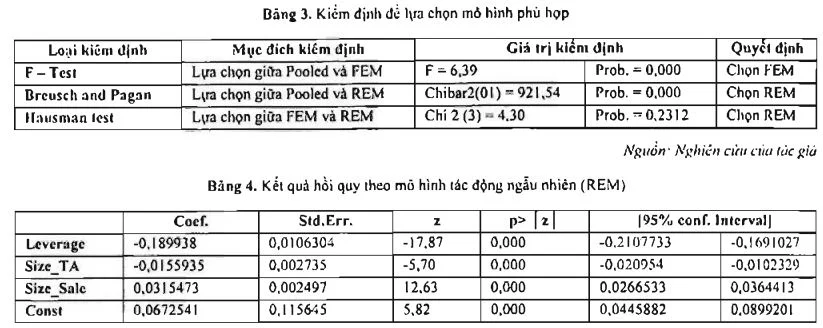

Tiếp theo, nghiên cứu sẽ thực hiện kiểm định F, kiểm định Bresch and Pagan Lagran, và kiểm định Husman để lựa chọn mô hình tác động Pooled OLS hay FEM, hay REM là phù hợp. Theo kết quả kiểm định Breusch and Pagan đều có giá trị Prob. - 0.000 < 0,05 nên mô hình tác động Pooled OLS là không phù hợp , kiểm định Hausman có giá trị Prob. = 0,2312 > 0,05 nên mô hình REM là phù hợp

Kết quả hồi quy theo mô hình tác động ngẫu nhiên (bảng 4) cho thay giá trị Prob của mô hình và p-value của các tham số đều < 0,05, chứng tỏ mô hình và các biến có ý nghĩa thống kê, tức là mô hình phủ hợp và các biến độc lập có tác động đến các biến phụ thuộc (khả năng sinh lời của doanh nghiệp), đấu của các hệ số hồi quy cũng phù hợp với dấu kỳ vọng. Đòn bẩy tài chính và quy mô theo tài sản tác động ngược chiều đến khả năng sinh lời của doanh nghiệp, quy mô theo doanh thu tác động cùng chiều đến khả năng sinh lời của doanh nghiệp.

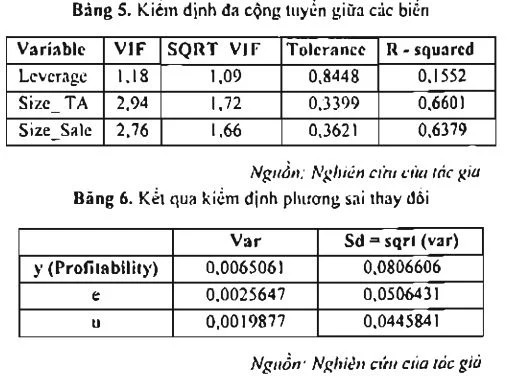

Mô hình đảm bảo tính ổn định và hiệu quả khi thỏa mãn các giả thuyết cổ điển, Vì vậy, nghiên cứu tiến hành kiểm định đa cộng tuyến giữa các biến trong mô hình, kiểm định hiện tượng tự tương quan và kiểm định phương sai thay đổi. Kết quả kiểm định đa cộng tuyến thể hiện theo bảng số 5 cho thấy các biến độc lập có giá trị VIF < 10, chứng tỏ các biến độc lập không có hiện tượng đa cộng tuyến

Kiểm định phương sai số thay đổi của mô hình tác động ngẫu nhiên (REM) bằng kiểm định Breusch _ Pagan Lagrange Multiplier, kết quả kiểm định thể hiện trên bảng số 6. Kết quả Prob. < 0,05, nên mô hình REM có hiện tượng phương sai thay đổi.

Với kết quả kiểm định, mô hình REM không có hiện tượng đa cộng tuyến, nhưng có hiện tượng tự tương quan và phương sai thay đổi. Vì vậy, nghiên cứu tiến hành khắc phục lỗi tự tương quan và lỗi phương sai thay đổi bằng phương pháp hồi quy có trọng số GLS hay WLS (Weighted Least Square) để tìm ước lượng hiệu quả.

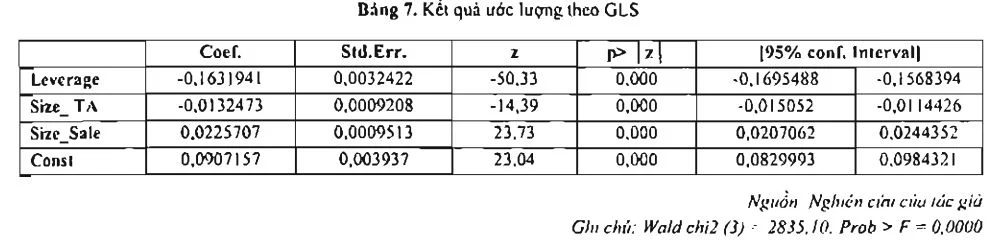

Kết quả ước lượng theo phương pháp GLS cho mô hình hồi quy hiệu quả cho thấy các biến độc lập có giá trị Prob. < 0,05 tức có ý nghĩa thống kê, dấu của các hệ số hồi quy phù hợp với dấu kỳ vọng.

Từ kết quả ước lượng, mô hình hồi quy đo lường mức độ tác động các đòn bẩy tài chính và quy mô doanh nghiệp đến khả năng sinh lời của doanh nghiệp như sau:

Profitability = - 0,1631941 * Leverage - 0,0132473* Size_TA + 0,0225707 * Size_Sale + 0,0907157

Như vậy, khi đòn bẩy tài chính tăng 1%, khả năng sinh lời của doanh nghiệp giảm 0,163%. Điều này cho thấy, việc gia tăng sử dụng nợ làm định phí tài chính tăng, khi điều kiện kinh doanh không thuận lợi, mức lợi nhuận hoạt động không tăng kịp theo mức tăng của chi phí tài chính, điều này làm giảm khả năng sinh lời của doanh nghiệp. Kết quả nghiên cứu cho thấy, đòn bẩy tác động ngược chiều đến khả năng sinh lời của doanh nghiệp, tương đẳng với kết quả nghiên cứu của Biger và cộng sự, Afza và Hussain, Dogan. Vậy, giả thuyết 1 được chấp nhận; chứng chỉ kế toán trưởng

Khi quy mô theo tài sản (tỷ đồng) tăng 1%, khả năng sinh lời của doanh nghiệp giảm 0,0132%. Khi doanh nghiệp đầu tư vào tài sản càng nhiều sẽ có những tài sản không khai thác hiệu quả, chi phí hoạt động tăng lên sẽ làm giảm khả năng sinh lời của doanh nghiệp.

Kết quả nghiên cứu cho thấy, quy mô theo tài sản tác động ngược chiều đến khả năng sinh lời của doanh nghiệp, tương đông với kết quả nghiên cứu của Whittington, Goddard và cộng sự, Kartkasan và Meriaami. Vậy, giá thuyết 2 được chấp nhận;

Khi quy mô doanh thu (tỷ đồng) tăng 1%, khả năng sinh lời của doanh nghiệp tăng 0,02257%. Điều này có nghĩa là doanh nghiệp có mức doanh thu càng cao, chứng tỏ sản phẩm và dịch vụ của doanh nghiệp được người tiêu dùng tín nhiệm và lựa chọn, làm tăng khả năng sinh lời của doanh nghiệp. Kết quả nghiên cứu cho thấy, quy mô theo doanh thu tác động cùng chiều đến khả năng sinh lời của doanh nghiệp, tương đồng với kết quả nghiên cứu của Dogan, Akbas và Karaduman, Devi và Devi, Prasanjaya va Ramantha. Vậy, giả thuyết 3 được chấp nhận. công việc hành chính nhân sự

5. Kết luận

Thông qua nghiên cứu thực nghiệm từ mẫu là các doanh nghiệp ngành công nghiệp trong giai đoạn 2010 - 2016 cho thấy, với ba biến đưa vào mô hình, biến đòn bẩy tài chính và quy mô doanh nghiệp theo tài sản là có tác động ngược chiều đến khả năng sinh lời của doanh nghiệp; biến quy mô doanh nghiệp theo doanh thu có tác động cùng chiều khả năng sinh lời của doanh nghiệp.

Việc sử dụng đòn bẩy tài chính sẽ giải quyết được vấn đề vốn trong việc mở rộng đầu tư của doanh nghiệp. Quy mô tài sản đầu tư tăng cao có xu hướng làm giám khả năng sinh lời của doanh nghiệp, nhưng sự gia tăng doanh thu lại giúp doanh nghiệp gia tăng khả năng sinh lời.

Kết quả nghiên cứu thực nghiệm cho thấy, để tăng khả năng sinh lời của doanh nghiệp, ngoài những chiến lược về gia tăng doanh thu, kiểm soát chi phí thì doanh nghiệp phải chú trọng đến cơ cấu vốn tài trợ và kết cấu tải sản được đầu tư. Việc đầu tư tài sản cần cân nhắc đến hiệu quả hoạt động của tài sản, tránh trường hợp đầu tư quá mức, tài sản chưa hoạt động hết công suất sẽ là nguyên nhân làm cho khả năng sinh lời của doanh nghiệp giám. Ngoài ra, nguồn tài trợ từ nợ gia tầng làm gia tăng thêm những khoản chi phí tài chính, khi lợi nhuận hoạt động gia tăng thêm từ hoạt động đầu tư mới không đủ bù đắp sẽ là một nguyên nhân làm giảm khả năng sinh lời trong kỳ của doanh nghiệp. Vì vậy, các nhà quản trị, các chủ đầu tư cần lựa chọn nguồn tài trợ phù hợp trong điều kiện mở rộng đầu tư mới.

Hệ số beta từ phương trình hồi quy cho thấy mức độ tác động của đòn bẩy tài chính đến khả năng sinh lời là mạnh mẽ nhất (giá trị 0,16 so với giá trị 0,01 hay 0,02), còn hệ số beta của quy mô thì quá nhỏ. Điều này cho thấy đòn bẩy tài chính là có tác động đến khả năng sinh lời của doanh nghiệp, còn quy mô có tác động rất yếu đến khả năng sinh lời. Vì vậy, để gia tăng khả năng sinh lời, các nhà đầu tư cần cân nhắc đến cấu trúc vốn tài trợ thay vì chú trọng đến việc mở rộng quy mô đầu tư của doanh nghiệp.

Tham khảo: Khóa học tài chính cho người không chuyên

Nguồn: NASATI (Phạm Thị Hồng Vân (2018). Tác động của đòn bẩy tài chính, quy mô đến khả năng sinh lời của doanh nghiệp. Tạp chí Tài chính, tháng 2-2018, 107 – 110.)

Bài viết liên quan

Sử dụng mô hình dự báo vỡ nợ doanh nghiệp tại các ngân hàng thương mại Việt Nam

Lượng hóa rủi ro tín dụng theo thông lệ quốc tế và được các ngân hàng tại các nước phát triển dụng ...

Quản trị rủi ro tín dụng tại Ngân hàng đầu tư và Phát triển Việt Nam

Rủi ro tín dụng là gì? Trong bài viết dưới đây của Phân tích tài chính sẽ trung nghiên cứu hoạt động ...

Tổng quan về rủi ro thanh khoản hệ thống ngân hàng thương mại

Là một quốc gia đang phát triển, Việt Nam còn những hạn chế trong hệ thống báo cáo tài chính và ...

Kinh nghiệm sử dụng chính sách tiền tệ ngăn chặn bất ổn Tài chính tại Mỹ và bài học cho Việt Nam

Chính sách tiền tệ (CSTT) truyền thống được các ngân hàng trung ương áp dụng trong nhiều năm qua và ...

100 thuật ngữ tiếng anh chuyên ngành kế toán cần biết khi đọc báo cáo tài chính tiếng Anh

Nếu bạn không tự tin về khả năng tiếng anh của mình khi gặp phải báo cáo tài chính viết bằng tiếng ...

Không kịp thay đổi, doanh nghiệp nhỏ đối mặt nguy cơ lớn về phá sản

Các doanh nghiệp vừa và nhỏ (DNVVN) ở Việt Nam như những cây nhỏ đang phải gồng lên chống đỡ những ...