Vai trò và thực trạng sử dụng thuyết minh báo cáo tài chính trong phân tích tài chính doanh nghiệp

Trong nền kinh tế thị trường hiện nay, không thể phủ nhận vai trò của việc phân tích báo cáo tài chính (BCTC) trong việc đưa ra các quyết định của những người sử dụng thông tin trong và ngoài doanh nghiệp. Thông qua những thông tin mà báo cáo tài chính cung cấp, đối tượng sử dụng thông tin mới có thể đưa ra được các quyết định đúng đắn để đáp ứng nhu cầu hay thỏa mãn lợi ích của mình.

Tuy nhiên, thực tế hiện nay, nguồn dữ liệu sử dụng để phân tích BCTC chủ yếu dựa vào những thông tin từ hệ thống BCTC mà chủ yếu là: hàm sumif trong excel

- Bảng cân đối kế toán khóa học xuất nhập khẩu online

- Báo cáo kết quả hoạt động kinh doanh

- Báo cáo lưu chuyển tiền tệ

Còn thuyết minh báo cáo tài chính (TMBCTC) thì hầu như không được sử dụng trong phân tích. Vì vậy, trong bài viết này Phân tích tài chính muốn đề cập tới vai trò và thực trạng sử dụng TMBCTC trong phân tích tài chính hiện nay, đồng thời đưa ra những giải pháp phát huy hơn nữa vai trò của TMBCTC trong phân tích tài chính doanh nghiệp.

Đặt vấn đề về thực trạng sử dụng TMBCTC trong phân tích tài chính doanh nghiệp

Thông tin về tài chính doanh nghiệp khá đa dạng và phong phú bao gồm nhiều nội dung khác nhau. Chính vì vậy, báo cáo tài chính cũng bao gồm nhiều loại khác nhau và phần ánh các thông tin khác nhau. Thậm chí ngay trong một báo cáo tài chính, mỗi chỉ tiêu cũng phản ánh các nội dung và khía cạnh khác nhau.

Tùy thuộc vào nhu cầu sử dụng thông tin của các đối tượng trong và ngoài doanh nghiệp mà thông tin sử dụng trong phân tích tài chính sẽ lấy từ các báo cáo tài chính khác nhau. Thông thường các vấn đề mà người sử dụng thông tin quan tâm đó là:

- Tình hình tài sản và nguồn vốn;

- Thông tin về doanh thu, thu nhập, chi phí, kết quả kinh doanh;

- Thông tin về tiền vì dòng lưu chuyển tiền tệ... học xuất nhập khẩu online

Để có được nguồn số liệu phục vụ cho phân tích, các nhà phân tích sử dụng dữ liệu chủ yếu lấy từ: Bảng cân đối kế toán, báo cáo kết quả hoạt động kinh doanh, báo cáo lưu chuyển tiền tệ. Vậy, vai trò và thực trạng sử dụng TMBCTC trong phân tích tài chính của các doanh nghiệp như thế nào?

Vai trò, thực trạng sử dụng TMBCTC trong phân tích tài chính doanh nghiệp

Hệ thống báo cáo tài chính cung cấp những thông tin về tình hình tài sản, nguồn vốn, doanh thu, thu nhập, chi phí, kết quả kinh doanh, dòng lưu chuyển tiền của doanh nghiệp. Ngoài ra, còn phản ánh một số thông tin liên quan như:

Đặc điểm hoạt động của doanh nghiệp (hình thức sở hữu vốn, lĩnh vực kinh doanh, ngành nghề kinh doanh, đặc điểm hoạt động kinh doanh của doanh nghiệp trong kỳ kế toán có ảnh hưởng đến báo cáo tài chính....), kỳ kế toán, đơn vị tiền tệ sử dụng trong kế toán, chế độ kế toán đang áp dụng:

- Phương pháp hạch toán hàng tồn kho

- Phương pháp lập trích lập dự phòng hàng tồn kho

- Phương pháp tính giá xuất kho

- Phương pháp tính khấu hao tài sản cổ định... quản trị nhân sự

Các thông tin bổ sung cho các khoản mục trình bày trong Bảng cân đối kế toán, báo cáo kết quả hoạt động kinh doanh, báo cáo lưu chuyển tiền tệ và các thông tin quan trọng khác ngoài những thông tin ở trên với mục đích giải thích các số liệu đã trình bày nhằm giúp người sử dụng hiểu hơn rõ thông tin thì được trình bày trong TMBCTC. hoc ke toan online

TMBCTC có vai trò quan trọng như vậy nhưng trên thực tế, nó chưa được sử dụng nhiều trong quá trình phân tích tài chính doanh nghiệp. Cụ thể như sau:

1. Các nội dung phân tích ma đối tượng sử dụng mong muốn có được thông tin

Các nội dung phân tích ma đối tượng sử dụng mong muốn có được thông tin thường là:

- Đánh giá tình hình huy động vốn lập trình vba trong excel cho người mới bắt đầu

- Mức độ độc lập tài chính

- Cấu trúc tài chính

- Khả năng thanh toán

- Tỷ suất sinh lời

Để có thể cung cấp thông tin cho đối tượng sử dụng, nhà phân tích chỉ cần sử dụng các dữ liệu có sẵn trên Bảng cân đối kế toán và báo cáo kết quả hoạt động kinh doanh. Tuy nhiên, để có những nhận xét chính xác các nhà phân tích còn phải sử dụng thông tin từ TMBCTC để có thể xác định được sự thay đổi của từng khoản mục nợ phải trả, nguồn vốn chủ sở hữu, các khoản phải thu, giá trị của các khoản nợ phải thu phải trả quá hạn thanh toán hoặc chưa đến hạn thanh toán nhưng khó có khả năng thu hồi được... học kế toán online

Cụ thể, khi phân tích khả năng thanh toán nợ ngắn hạn, chỉ tiêu phân tích sử dụng là

Hệ số khả năng thanh toán ngay = (Tiền/Nợ đến hạn và quá hạn)

Chỉ tiêu Tiền được lấy từ mã số 111 trên Bảng cân đối kế toán, nợ quá hạn và đến hạn thì phải lấy từ thuyết minh Báo cáo tài chính hoặc từ các sổ kế toán chi tiết.

Khi đi phân tích khái quát bảng cân đối kế toán để thấy được sự biến động của tài sản giữa các thời điểm, từ đó biết được tình hình đầu tư của doanh nghiệp... Tuy nhiên, trên Bảng cân đối kế toán một số khoản mục như: Tiền và tương đương tiền, hàng tồn kho, các khoản phải thu, các khoản phải trả, nguồn vốn chủ sở hữu… chưa thể hiện được những nội dung bên trong và giá trị từng nội dung là bao nhiêu.

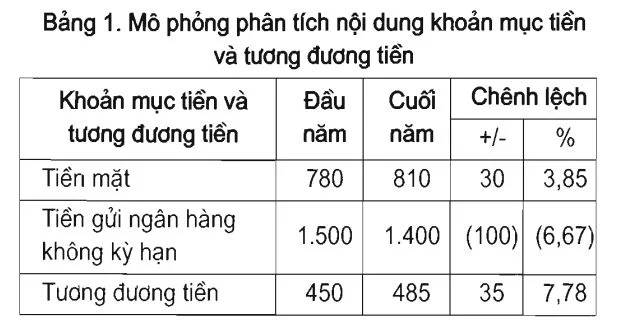

Ví dụ tác giả mô phỏng phân tích nội dung khoản mục tiền và tương đương tiền trong Bảng 1:

Thông qua nguồn số liệu sử dụng từ TMBCTC, các nhà phân tích mới có thể nhận xét chính xác hơn là những nội dung bên trong ảnh hưởng đến từng khoản mục tiền và tương đương tiền, hàng tồn kho, với giá trị bao nhiêu, nội dung nào ảnh hưởng tích cực, tiêu cực đến khoản mục phân tích.

2. Khi phân tích khái quát Báo cáo kết quả hoạt động kinh doanh

Nếu chỉ căn cứ vào nguồn số liệu trên báo cáo này, chúng ta sẽ không thể biết được chính xác nguồn phát sinh doanh thu, thu nhập và chi phí để đưa ra nhận xét chính xác. phân tích kết quả kinh doanh

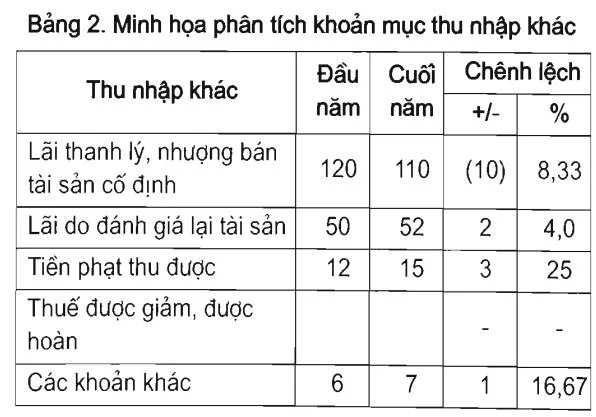

Ví dụ minh họa phân tích khoản mục thu nhập khác thể hiện trong Bảng 2

Tương tự như khi phân tích bảng cân đối kế toán, nếu nhà phân tích chỉ sử dụng dữ liệu từ Báo cáo kết quả hoạt động kinh doanh mà không sử dụng thông tin từ TMBCTC thì sẽ không thể biết được nội dung nào có ảnh hưởng đến báo cáo, nội dung nào ảnh hưởng tích cực tiêu cực đến khoản mục phân tích.

Sử dụng các chỉ số tài chính không chỉ có ý nghĩa với nhà phân tích tài chính, mà còn rất quan trọng với nhà đầu tư cũng như với chính bản thân doanh nghiệp và các chủ nợ...

Các chỉ số tài chính cho phép chúng ta so sánh các mặt khác nhau của các báo cáo tài chính trong một doanh nghiệp với các doanh nghiệp khác trong toàn ngành để xem xét khả năng chi trả cổ tức cũng như khả năng chi trả nợ vay... khoa hoc ke toan truong

Đối với các doanh nghiệp có niêm yết trên thị trường chứng khoán có một số các chỉ tiêu mà nhà đầu tư cần quan tâm:

- Thu nhập mỗi cổ phiếu (EPS)

- Chỉ số P/E của cổ phiếu

- Đánh giá khả năng sinh lời (ROA, ROE)...

Để xác định những giá trị theo từng nội dung thì hầu hết các doanh nghiệp sử dụng nguồn dữ liệu từ báo cáo tài chính chủ yếu từ bảng cân đối kế toán và Báo cáo kết quả hoạt động kinh doanh phục vụ cho nội dung phân tích ROA, ROE.... khóa học xuất nhập khẩu logistics trực tuyến

Tuy nhiên, đối với một số chỉ tiêu, các nhà phân tích phải sử dụng tới thuyết minh báo cáo tài chính mới có thể phân tích được, ví dụ chỉ tiêu Thu nhập của mỗi cổ phiếu (EPS), P/E của cổ phiếu..

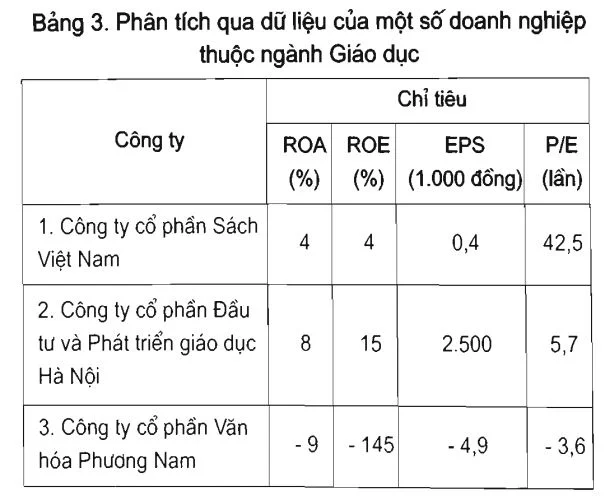

Phân tích tài chính minh họa việc phân tích qua dữ liệu của một số doanh nghiệp thuộc ngành Giáo dục.

Nhìn vào Bảng 3 chúng ta có thể thấy rằng, để để tính toán được giá trị trên công thức xác định:

ROE = (LNST/DTT)* (DTT/VCSH)*100%

ROA =(LNST/DTT)* (DTT/TS)* 100%

Trong đó:

LNST - Lợi nhuận kế toán sau thuế (LNST),

DTT - Doanh thu thuần

VCSH - Vốn chủ sở hữu

TS - Tài sản

Để xác định ROE, ROA, nhà phân tích chỉ cần sử dụng dữ liệu được lấy từ Bảng cân đối kế toán và Báo cáo kết quả hoạt động kinh doanh, dữ liệu trong TMBCTC không được sử dụng.

Tuy nhiên, để đưa ra được kết luận là ROE, ROA tăng hay giảm. doanh nghiệp có sử dụng hiệu quả vốn chủ sở hữu hay không thì phải dựa vào những chỉ tiêu giải thích rõ lợi nhuận, doanh thu, tài sản của doanh nghiệp thể hiện trong TMBCTC. Qua dữ liệu trên cho thấy Tỷ suất sinh lời của Công ty cổ phần Văn hóa Phương Nam là thấp, không hấp dẫn nhà đầu tư. cách lập báo cáo kết quả kinh doanh

Để xác định chỉ tiêu EPS là: Lãi chia cổ đông/Số lượng cổ phiếu đang lưu hành và công thức xác định P/E là: Giá thực tế của cổ phiếu/Thu nhập của mỗi cổ phiếu (EPS). Lãi chia cổ đông được tạm tính từ mức lãi sau thuế trừ cho lãi phải trả cho cổ đông CP ưu đãi và phin chia cho đối tác trong liên doanh, góp vốn khác. Chưa trừ phần trích lập các quỹ nếu chưa có quy định của pháp luật.

Để tính toán được chỉ tiêu EPS và P/E nhà phân tích cần sử dụng thông tin trong TMBCTC (chỉ tiêu số 25 vốn chủ sở hữu) mới có thể tính toán và cho nhận xét. Căn cứ vào dữ liệu thu thập được có thể thấy rằng thu nhập trên cổ phiếu của Công ty cổ phần Đầu tư và Phát triển giáo dục Hà Nội là cao nhất hấp dẫn các nhà đầu tư, kỳ vọng cao nhất cho các nhà đầu tư là Công ty cổ phần Sách Việt Nam. Tại Công cổ phần Văn hóa Phương Nam cả 2 chỉ tiêu đểu âm (-) không hấp dẫn nhà đầu tư.

Từ việc phân tích trên có thể đưa ra đánh giá về vai trò và thực trạng sử dụng TMBCTC trong phân tích tài chính doanh nghiệp như sau: chuyển từ excel sang word

Thứ nhất: TMBCTC nhằm giải thích rõ sự thay đổi của các chỉ tiêu trong các báo cáo tài chính, do vậy khi phân tích một nội dung nào đó thì TMBCTC cũng phát huy tác dụng của mình.

Thông qua TMBCTC, các doanh nghiệp sẽ thấy rõ được các ảnh hưởng của các chỉ tiêu bên trong tác động đến nội dung phân tích như thế nào, từ đó để có nhận xét chính xác và thấu đáo hơn.

Thứ hai: TMBCTC không phục vụ cho việc lấy số liệu trong quá trình phân tích các nội dung, tuy nhiên thông tin trong báo cáo giúp nhà phân tích có phần nhận xét chi tiết hơn về nội dung của chỉ tiêu.

Mặt khác, hiện nay các doanh nghiệp kể cả các doanh nghiệp lớn. tập đoàn chưa thật sự quan tâm nhiều đến việc phân tích tài chính, các chỉ tiêu sử dụng để phân tích chưa nhiều và lặp lại qua các năm làm cho việc sử dụng các báo cáo tài chính trong phân tích chưa thật sự hiệu quả, trong đó có thuyết minh BCTC.

Vì vậy, để phát huy tối đa vai trò của thuyết minh BCTC trong phân tích, tác giả đưa ra các giải pháp trong các nội dung dưới đây.

Xem thêm: Trình bày bản thuyết minh báo cáo tài chính

3. Giải pháp nâng cao vai trò của thuyết minh BCTC trong phân tích tài chính

Để TMBCTC thật sự phát huy vai trò của nó trong phân tích tài chính thì xin đề xuất một số giải pháp như sau:

Thứ nhất, sử dụng thêm nội dung phân tích và hệ thống chỉ tiêu phân tích

Hầu hết các doanh nghiệp hiện nay và đối tượng sử dụng thông tin khác quan tâm chủ yếu đến 3 nội dung phân tích là

- Cấu trúc tài chính doanh nghiệp

- Khả năng sinh lời

- Phân tích khả năng thanh toán

Chính vì vậy nên TMBCTC hầu như không được sử dụng

Vì vậy, doanh nghiệp cần mở rộng thêm nội dung phân tích tùy thuộc vào tình hình thực tế và đặc thù của mỗi doanh nghiệp. Cụ thể, khi phân tích báo cáo tài chính, chỉ tiêu nào có sự biến động lớn thì nhà phân tích có thể tìm hiểu về chỉ tiêu đó để tìm ra những vấn đề mà doanh nghiệp đang gặp phải

Ví dụ, khi thấy khoản tiền và tương đương tiền biến động nhiều, nhà phân tích có thể thấy được sự biến động của khoản mục này là do tiền ặt, tiền gửi ngân hàng hay các khoản tương đương tiền. Tương tụ đối với khoản mục hàng tồn kho, khi thấy biến động lớn về khoản mục này giữa đầu năm và cuối năm, nhà phân tích cần sử dụng thông tin từ thuyết minh BCTC để có thể thấy được nguyên nhân biến động khoản mục này là do nguyên vật liệu, công cụ dụng cụ, thành phẩm hay sản phẩm dở dang... để có thể đưa ra quyết định chính xác cho từng nội dung trong khoản mục hàng tồn kho. khóa học nghiệp vụ xuất nhập khẩu online

Tương tự đối với báo cáo kết quả hoạt động kinh doanh, khi biến động chỉ tiêu doanh thu. thu nhập khác lớn, nhà phân tích sẽ sử dụng thêm thông tin trên TMBCTC, chỉ tiêu 1 Tổng doanh thu bán hàng và cung cấp dịch vụ, chỉ tiêu 7 Thu nhập khác để biết được biến động của chỉ tiêu là do đâu.

Thứ hai, về phía doanh nghiệp.

Như phân tích ở trên, hiện nay các doanh nghiệp chưa chú trọng nhiều đến nội dung phân tích tài chính, nên việc sử dụng TMBCTC trong phan tích phụ thuộc nhiều vào nhìn nhận vai trò phân tích tài chính trong doanh nghiệp. Nếu doanh nghiệp chú trọng đến phân tích thì việc mở rộng nội dung và hệ thống chỉ tiêu phân tích sẽ phát huy được tối đa vai trò của TMBCTC, ngược lại nếu doanh nghiệp và các nhà phân tích chỉ cần những số liệu phục vụ phân tích cho những nội dung cơ bản thì TMBCTC sẽ không phát huy được hết tác dụng.

Kết luận hoc ke toan truc tuyen mien phi

Phân tích tài chính có ý nghĩa rất lớn đối với doanh nghiệp, vì vậy để hoạt động có hiệu quả, tránh được rủi ro gặp phải, doanh nghiệp cần chú trọng nhiều hơn nữa đến phân tích tài chính để có được những đánh giá chính xác về tình hình tài chính của doanh nghiệp để đưa ra được các quyết định đúng đắn, kịp thời.

TMBCTC không chỉ trình bày các vấn để mà 3 báo cáo tài chính chưa đề cập tới mà nó còn là nguồn cung cấp dữ liệu quan trọng tùy thuộc vào nội dung phân tích để đưa ra được nhận xét chính xác. Vì vậy, việc nhìn nhận đúng về tầm quan trọng của phân tích tài chính để xác định đúng và đủ các nội dung phân tích là điều kiện để nhận thấy được vai trò của TMBCTC trong phân tích tài chính doanh nghiệp

Nguồn tham khảo: NASATI

Tham khảo: Khóa học phân tích báo cáo tài chính doanh nghiệp

Bài viết liên quan

Cách thức giải nghĩa báo cáo tài chính - Bộ chỉ số cốt lõi phân tích sức mạnh tài chính

Các chỉ số tài chính cung cấp một phương tiện phổ biến để so sánh sức mạnh tài chính và hiệu suất ...

Vai trò của phân tích báo cáo tài chính đối với hệ thống ngân hàng ( phần 2 )

Để được chấp thuận vay vốn hay không khách hàng Doanh nghiệp cần có một bộ báo cáo tài chính “ĐẸP”. ...

Vai trò của phân tích báo cáo tài chính đối với hệ thống ngân hàng ( phần 1)

Để được chấp thuận vay vốn hay không khách hàng Doanh nghiệp cần có một bộ báo cáo tài chính “ĐẸP”. ...

Kế toán sáng tạo - Nhằm thao túng báo cáo tài chính trong doanh nghiệp

Trong bài viết dưới đây Phân tích tài chính sẽ trình bày các vấn đề cơ bản về Kế toán sáng tạo - ...

Đo lường rủi ro hệ thống trên thị trường tài chính Việt Nam

Trong bài viết này Phân tích tài chính sẽ trình bày các luồng thông tin trên hệ thống tài chính Việt ...

Vai trò của báo cáo tài chính DNNVV đối với quyết định cho vay của ngân hàng thương mại

Trong điều kiện nền kinh tế thị trường mở cửa hội nhập, ngày càng nhiều đối tượng quan tâm đến báo ...