Chỉ tiêu và phương pháp phân tích khả năng sinh lợi dành cho nhà đầu tư

BCTC cung cấp thông tin cho rất nhiều đối tượng khác nhau ( ví dụ như chủ nợ, các cổ đông , nhà đầu tư tương lai, nhà quản lý, cơ quan nhà nước). Mỗi một đối tượng lại quan tâm đến những nội dung khác nhau. Các nhà đầu tư (bao gồm các cổ đông hiện tại và tương lai) quan tâm rất nhiều đến các chỉ số dài hạn như chỉ số nguồn vốn của DN, lợi nhuận trong quá khứ và hiện tại, sự thay đổi về tài chính của doanh nghiệp. Bên cạnh đó, các nhà đầu tư còn rất chú ý đến bức tranh lợi nhuận của doanh nghiệp, bởi vì sự thay đổi trong bức tranh này ảnh hưởng đến giá trị thị trường của khoản đầu tư. Nhà đầu tư cũng quan tâm đến tình hình tài chính của công ty vì sự ảnh hưởng trực tiếp đến sự ổn định lợi nhuận .

Cùng chỉ ra các chỉ tiêu và phương pháp phân tích khả năng sinh lợi dành cho nhà đầu tư

Các chỉ tiêu phân tích khả năng sinh lợi dành cho các nhà đầu tư

Ngoài ra chỉ số phản ánh khả năng sinh lợi nói chung đã được đề cập ở những phần trước như: ROI, ROA,,.. thì các nhà đầu tư đặc biệt quan tâm đến các chỉ tiêu sau đây:

Lãi cơ bản trên cố phiếu

Đây là một trong những chỉ tiêu được nhà đầu tư rất quan tâm khi ra quyết định mua, bán hay nắm giữ cố phiếu của mọt công ty đại chúng bởi số liệu về EPS được sử dụng rộng rãi trong đánh giá HĐKD và khả năng sinh lợi của một công ty. Chỉ tiêu này phản ánh lợi nhuận hay lỗ của một công ty phân bổ cho một cổ phần phổ thông đang lưu hành trên thị trường, giá trị EPS càng lớn, chứng tỏ DN kinh doanh tốt, có khả năng sinh lợi càng cao, khả năng nhà đầu tư nhận được cổ tức càng cao ( tuy nhiên khả năng này còn phụ thuộc vào tỷ lệ chia cổ tức và cách chia cổ tức) . Ví du: EPS của công ty cổ phần Cơ điện lạnh (REE) năm tài chính 2012 là 2704 VNĐ có nghĩa là một cổ phiếu phổ thông của Công ty Cổ phần Cơ điện lạnh mang lợi nhuận cho người sở hữu nó là 2704 VNĐ

Để tính toán EPS người ta dựa vào cấu trúc nguồn vốn góp của các cổ đông là thuộc dạng đơn giản hay phức tạp. Một cấu trúc nguồn vốn gips đơn giản chỉ bao gồm cổ phiếu phổ thông và các chứng khoán không chuyển đổi. Với những công ty có cấu trúc vốn góp đơn giản, EPS cơ bản được tính như sau: học kế toán thực hành ở đâu tốt tại hà nội

Trong công thức trên, cổ tức chia cho cổ phiếu ưu đãi không kể là đã trả hay chưa trả đều được trừ khỏi lợi nhuận sau thuế hoặc cộng vào phần lỗ thuần; số lượng cổ phiếu của cổ phiếu phổ thông đang lưu hành bình quân được tính bằng tổng số lượng cổ phiếu phổ thông đang lưu hành hằng ngày chia cho số lượng ngày trong một kỳ nhất định. học nghiệp vụ xuất nhập khẩu

Trong trường hợp công ty niêm yết có cấu trúc vốn góp phức tạp nếu có các chứng khoán đang lưu hành mang tính chất làm giảm hoặc pha loãng số lượng cổ phiếu hiện có của DN như: chứng khoán chuyển đổi, quyền chọn, quyền mua và các cam kết phát hành cổ phiếu tương tự khác. học nguyên lý kế toán ở đâu tốt

Trên thực tế, có rất nhiều công ty đại chúng có các loại chứng khoán này

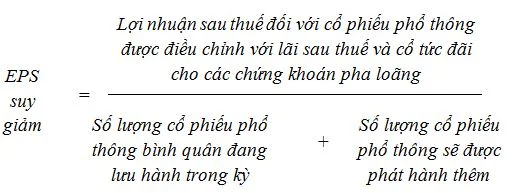

EPS suy giảm bao gồm tất cả các cổ phiếu phổ thông tiềm năng làm giảm lợi nhuận trên một cổ phiếu. Ở đây chúng ta chỉ xem xét điểm một số ví dụ chứng khoán pha loãng tiềm năng như cổ phiếu quyền chọn và cổ phiếu quyền mua và cổ phiếu, trái phiếu chuyển đổi. EPS suy giảm chỉ tính được với giá cố định rằng tất cả các chứng khoán chuyển đổi sẽ được chuyển đổi và quyền chọn sẽ được thực hiện vào thời điểm sớm nhất có thể (ví dụ như vào đầu năm tài chính chứng khoán đang lưu hành vào ngày đó.

Lúc này, lãi suy giảm trên cổ phiếu được tính như sau:

Lợi nhuận thuần trong công thức tính EPS suy giảm được điều chỉnh do những ảnh hưởng sau:

- Nếu cổ phiếu ưu đãi chuyển đổi thành cổ phiếu phổ thông , thì cổ tức chia cho số cổ phiếu ưu đãi này phải được trừ khỏi tổng số cổ tức được chia cho cổ phiếu ưu đãi, bởi chúng ta giả định rằng cổ phiếu ưu đãi sẽ không còn lưu hành lâu hơn nữa vì chuyển đổi.

- Nếu trái phiếu được chuyển đổi thành cổ phiếu thì chi phí lãi vay phải được cộng lại lợi nhuận thuần với gía trị sau thuế. học kế toán ở đâu

Số lượng cổ phiếu phát hành thêm do chuyển đổi, quyền chọn,.. phải được cộng vào mẫu số trong công thức tính EPS suy giảm. Đối với trái phiếu chuyển đổi, số lượng cổ phiếu phát hành sẽ được cộng trực tiếp vào mẫu số. Đối với quyền chọn ( ví dụ như quyền chọn mua cổ phiếu của người lao đông trong công ty chẳng hạn), chúng ta giả định rằng thông thường công ty sẽ mua lại cổ phiếu trên thị trường với giá cổ phiếu bình quân để thực hiện quyền chọn, do vậy chỉ có lượng cổ phiếu phát hành thêm mới được tính vào mẫu số.

Trên thị trường, giá giao dịch một cổ phiếu của công ty khác nhau là khác nhau. Do vậy, nhà đầu tư có thể tính toán khả năng sinh lời của một đồng vốn bỏ vào đầu tư bằng cách lấy EPS chia cho giá giao dịch của một cổ phếu

Ví dụ: EPS suy giảm của Công ty Cổ phần Cơ điện lạnh năm 2012 là 2.698 VNĐ và giả sử giá giao dịch tại ngày công bố EPS là 20.000 vnđ/cổ phiếu, vậy ta sẽ có khả năng sinh lời của một đồng vốn đầu tư là 13,5%. Có nghĩa là nếu nhà đầu tư mua cổ phiếu của Công ty Cổ phần Cơ điện lạnh tại thời điểm này thì một thì một trăm đồng vốn có thể nhận được 13,5 đồng lợi nhuận. Như vậy, nhà đầu tư có thể căn cứ vào chỉ số này để đưa ra quyết định đầu tư thích hợp học xuất nhập khẩu ở đâu tốt

Sức sinh lợi của vốn cổ phần thường

Đây là một trong những chỉ tiêu thú vị đáng quan tâm đối với nhà đầu tư. Các bên cho vay vốn thường nhận được một mức lãi ổn định về khoản tiền họ đã cho công ty vay. Các cổ đông năm giữ cổ phiếu ưu đãi cũng thườn nhận được mức cổ tức ổn định. Chỉ có các cổ đông nắm giữ cổ phiếu phổ thông là không nhận được mức cổ tức ổn định mà là các lời hứa sẽ trả cổ tức. Nhóm cổ đông này chỉ được nhận phần lợi nhuận còn lại chỉ khi sau công ty đã trả lãi và cổ tức ưu đãi cho các đối tượng trên. Do vậy, chỉ tiêu này được các cổ đông đặc biệt quan tâm khi ra quyết định đầu tư. Mối quan hệ giữa chỉ tiêu này với sức sinh lợi của tài sản thuần thuộc HĐKD là rất quan trọng trong việc phân tích sự thành công với các vấn đề tài chính. học kế toán thực tế ở đâu

Chỉ tiêu “ Sức sinh lợi của vốn cổ phần thường” cho biết một đồng cổ phần phổ thông bình quân mang lại bao nhiêu đồng lợi nhuận sau thuế cho nhà đầu tư. Trị số của chỉ tiêu này càng cao thi càng mang lại lợi nhuận cho nhà đầu tư càng lớn, và cổ phiếu của công ty niêm yết càng hấp dẫn nhà đàu tư.

>>>>>Xem thêm: Quy trình phân tích khả năng sinh lợi

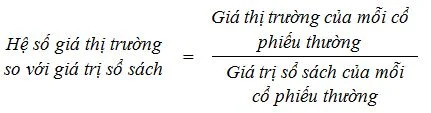

Hệ số giá trị thường so với giá trị sổ sách

Các nhà đầu tư thường quan sát giá trị của hai chỉ tiêu: hệ số giá trị thị trường trên giá trị sổ sách và hệ số giá trị thường trên lợi nhuận để làm căn cứ ra quyết định đầu tư. Ở đây chúng ta sẽ xem xét việc sử dụng các chỉ số này như thê nào trong phân tích mà không cần các thông tin về giá giao dịch cổ phiếu của công ty. Bằng cách so sánh việc phân tích các chỉ tiêu này với những gi cần ẩn chứa sau giá trị của khoản đầu tư vào một công ty đại chúng. Đối với những công ty ma cổ phiếu của nó không được mua bán trên thị trường thì các chỉ tiêu cơ bản này được coi như là những công cụ phục vụ cho việc ước tính giá trị VCSH. Trị số của P/B càng lớn thông thường chứng tỏ DN đang kinh doanh rất tốt và cổ phiếu của công ty phát hành đang rất “hot’’ trên thị trường chứng khoán.

Trị số P/B có thể lớn hơn hoặc nhỏ hơn 1. Nếu P/B < 1 chứng tỏ giá trị thị trường cổ phiếu phổ thông đang thấp hơn so với giá trị ghi sổ kế toán. Điều này cũng có nghĩa là giá thị trường của cổ phiếu giảm hơn só với giá đã phát hành – đây là một tin xấu với nhà đầu tư đang tìm kiếm lợi nhuận từ việc mua bán cổ phiếu trên thị trường chứng khoán, tuy nhiên, đo cũng chưa hẳn đó cũng chưa hẳn la tin xấu với những nhà đầu tư dài hạn hoặc đầu tư với mục đích thu lợi từ cổ tức. nên học logistics ở đâu

Trái lại, giá thị trường thấp hơn giá phát hành cũng là cơ hội cho một số nhà đầu tư mua vào cổ phiếu giá rẻ

Khi P/B >1; giá trị trường đang cao hơn giá phát hành, lúc này nhà đầu tư có thể thu được lợi nhuận từ việc mua bán cổ phiếu, tuy nhiên P/B đã quá cao, hoặc cao bất thường thì nhà đầu tư cũng nên xem xét đến các yếu tố khác để đưa ra quyết định phù hợp.

Tóm lại, chỉ tiêu này là một trong những chỉ báo cơ bản cho việc ra quyết định của nhà đầu tư trên thị trường chứng khoán; mặc dù vậy, nhà đầu tư cũng cần phải xem xét đến các nhân tố tác động khác đến chỉ tiêu như: Tâm lý đám đông, tin đồn,… để đưa ra quyết định đầu tư đúng đắn học kế toán ở đâu tốt nhất tphcm

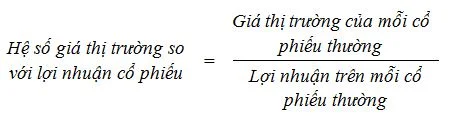

Hệ số giá thị trường so với lợi nhuận cổ phiếu (P/E)

Chỉ tiêu P/E thể hiện mối quan hệ giữa lợi nhuận và giá thị trường của cổ phiếu, do vậy khi mà hai thành phần này thay đổi không cùng hướng thì ý nghĩa của P/E trong phân tích trở nên một vấn đề gây tranh cãi

Mặc dù vậy, chỉ số này vẫn được sử dụng rộng rãi trong rất nhiều ấn phẩm và phân tích của các doanh nghiệp. Rất nhiều tờ báo trên thế giới đã đưa ra chỉ số P/E của các doanh nghiệp hàng ngày

Lý giải cho vấn đề trên là vì giá thị trường phản ánh kỳ vọng của thị trường vào HĐKD trong tương lai của doanh nghiệp, chỉ số P/E so sánh giữa HĐKD hiện tại với những gì thị trường mong đợi học xuất nhập khẩu ở đâu tốt nhất

Một công ty với chỉ số P/E cao có nghĩa là nó được kỳ vọng kinh doanh tốt hơn trong tương lai so với hiện tại, và P/E thấp có ý nghĩa ngược lại. Các công ty có chỉ số P/E cao là những công ty có danh tiếng và giá cổ phiếu cao, trong khi đó các công ty có chỉ số P/E thấp là những công ty không danh tiếng và giá cổ phiếu thấp do lợi nhuận hiện tại thấp.

Chỉ số P/E cao còn phụ thuộc vào xu hướng tăng và giảm giá trên thị trường, bởi vậy rất khó để nhận định P/E qua thời gian, mà sẽ hiệu quả hơn khi so sánh chỉ số này với các doanh nghiệp niêm yết khác tương tự

Liên quan: Phân tích khả năng sinh lợi của doanh nghiệp

Mức chi trả cổ tức

Chỉ tiêu trên được tính bằng cách lấy cổ tức chia cho một cổ phiếu công bố chia cho cổ đông

Ví dụ, nếu chỉ số này là 0,4 có nghĩa là 40% lợi nhuận sẽ được chia cho các cổ đông dưới dạng cổ tức, còn lại 60% lợi nhuận sẽ được giữ lại lở rộng kinh doanh, mua sắm TSCĐ hoặc trả nợ. đào tạo thực tế

Chỉ số này biến động có thể chứng tỏ rằng có các nhân tố khác hơn là lợi nhuận rất quan trọng đối với quyết định của hội đồng quản trị công ty trong việc công bố chia cổ tức.

Các nhà đầu tư rất quan tâm đến chỉ số này bởi vì chỉ số này phản ánh số lợi nhuận họ được chia từ lợi nhuận của doanh nghiệp đầu tư học nghiệp vụ xuất nhập khẩu ở đâu

Thông thường thì nhà đầu tư mong nhận được cổ tức tại thời điểm hiện tại hơn là trong tương lai vì giá trị đồng tiền suy giảm theo thời gian, trừ khi doanh nghiệp đang kinh doanh đang kinh doanh rất tốt, giá cổ phiếu của doanh nghiệp đang càng ngày càng tăng trên thị trường

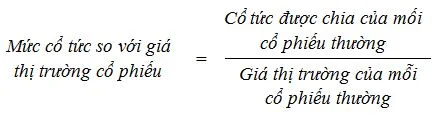

Mức cổ tức so với giá trị thị trường của cổ phiếu

Nhà đầu tư mua cổ phiếu của một công ty với hy vọng rằng sẽ thu được cổ tức bằng tiền hoặc bằng cổ phiếu, điều này rất thu hút các nhà đầu tư với mong muốn là thu lại được tiền lãi từ khoản đầu tư.

Ngược lại, có những cổ phiếu phải trả cổ tức rất ít hoặc trả cổ tức nhưng vẫn hấp dẫn nhà đầu tư vì họ kỳ vọng rằng giá cổ phiêu đó sẽ tăng trong tương lai. Cổ phiếu của các công ty trả cổ tức thấp hoặc không trả đồng nào do họ muốn giữ lại lợi nhuận để mở rộng kinh doanh thì được gọi là cổ phiếu tăng trưởng

Có một cách giúp chúng ta phân biệt được hai loại cổ phiếu trên là phân tích mức độ cổ tức so với giá thị trường của cổ phiếu học kế toán tổng hợp ở đâu

Chỉ tiêu này cho chúng ta biết giá trị cổ tức chia cho cổ phiếu phổ thông trong mỗi quan hệ với giá thị trường của cổ phiếu đó

Chỉ tiêu trên có thể tính cho hiện tại, quá khứ và cả tương lai trên cơ sở số liệu dự báo. Chỉ số này cho nhà đầu tư biết được mức độ lợi nhuận thực sự mà nhà đầu tư nhận được trên một đống vốn đầu tư, đồng thời có thể so sánh với mức lợi nhuận khi đầu tư vào công ty khác, lĩnh vực khác như gửi tiết kiệm ngân hàng, đầu tư bất động sản chẳng hạn

Tham khảo thêm: Khóa học kế toán cho người mới bắt đầu

Bài viết liên quan

Phân tích điều kiện cần thiết để nâng cao khả năng sinh lợi

Hiệu quả kinh doanh của một doanh nghiệp chỉ có thể đạt được khi doanh nghiệp có khả năng sinh lợi ...

Quy trình phân tích khả năng sinh lợi

Cũng như hầu hết các nội dung phân tích khác, quy trình phân tích khả năng sinh lợi của doanh nghiệp ...

Phân tích khả năng sinh lợi của doanh nghiệp

Bất kỳ một DN nào khi tiến hành HĐKD đều cần phải có một lượng tài sản nhất định. Những tài sản này ...

Nhà đầu tư và mục đích đầu tư

Nhà đầu tư là gì và mục đích của các nhà đầu tư khi quyết định đầu tư vào thị trường chứng khoán hay ...

Phân tích cấu trúc tài chính

Phân tích cấu trúc tài chính doanh nghiệp sẽ giúp cho các đối tượng quan tâm đánh giá được những đặc ...

Dòng tiền và ý nghĩa phân tích dòng tiền

Hiểu được dòng tiền và ý nghĩa phân tích dòng tiền Nhận diện nội dung phân tích dòng tiền Xác định ...