Phân tích khả năng độc lập tài chính của doanh nghiệp

Khả năng độc lập về tài chính luôn la mối quan tâm hàng đầu trong các doanh nghiệp hiện nay vì nó là cầu nối then chốt trong hoạt động tài chính, gắn liền với sự vân động của hình thái tiền tệ và các quỹ tiền tệ trong nền kinh tế.

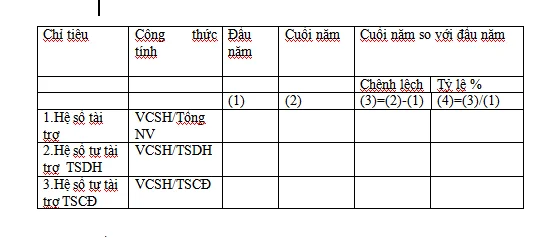

I. Bảng đánh giá các chỉ tiêu về độc lập tài chính của doanh nghiệp

Để đánh giá khả năng độc lập tài chính của doanh nghiệp, các nhà phân tích sử dụng các chỉ tiêu như: “ Hệ số tài trợ, hệ số tự tài trợ TSDH, hệ số từ tài trợ TSCĐ”

1.Hệ số tài trợ

Hệ số tài trợ là chỉ tiêu để người sử dụng thông tin biết đươc một đồng tài sản của DN được tài trợ bởi mấy đồng VCSH. Nói cách khác, chỉ tiêu này cho biết mức độ tài trợ (hay sở hữu ) tài sản bởi các chủ sở hữu.Trị số của chỉ tiêu này càng lớn ,mức độ tự chủ về tài chính của doanh nghiệp càng cao và ngược lại, khi trị số của chỉ tiêu càng nhỏ, mức độ tự chủ về mặt tài chính của doanh nghiệp càng thấp, dẫn đế mức độ đọc lập về tài chính của DN càng thấp. khoá học xuất nhập khẩu

2.Hệ số tự tài trợ TSDH

Hệ số tự tài trợ là chỉ tiêu phản ánh khả năng tự đảm bảo về mặt tài chính và mức độ độc lập về tài chính của doanh nghiệp. Chỉ tiêu này cho biết trong tổng nguồn vốn tài trợ của doanh nghiệp, nguồn vốn chủ sở hữu chiếm bao nhiêu. Trị số của chỉ tiêu này càng lớn, chứng tỏ khả năng tự đảm bảo về mặt tài chính càng cao, mức độ độc lập càng lớn( tức là > 1), chứng tỏ khả năng bảm đảm về mặt tài chính càng cao, mức độ độc lập của doanh nghiệp ngày càng tăng và ngược lại, khi trị số của chỉ tiêu càng nhỏ(<1), khả năng tự đảm bảo về mặt tài chính của doanh nghiệp càng thấp dẫn đến mức độ độc lập về tài chính của doanh nghiệp ngày càng giảm

3.Hế số tự tài trợ TSCĐ

Hệ số tài trợ TSCĐ là chỉ tiêu tài chính phản ánh khả năng trang trải bộ phận TSCĐ đã và đang đầu tư bằng nguồn tài trợ thường xuyên. Do TSCĐ là bộ phận TSDH chủ yếu, phản ánh toàn bộ cơ sở vật chất, kỹ thuật của DN, bảm đảm cho mọi hoạt động của DN tiến hành được bình thường nên DN không thể dễ dàng và không thể đem bán, thanh lý bộ phận TSCĐ được

Chỉ tiêu này được sử dụng bổ sung để xem xét mức độ đảm bảo an ninh tài chính của DN trong trường hợp chỉ tiêu hệ số tự tài trợ TSDH nhỏ hơn 1 (<1). Khi trị số của chỉ tiêu hệ số tài trợ TSCĐ lớn hơn hoặc bằng 1 (> = 1), nguồn tài trợ thường xuyên có đủ và thừa khả năng để trang trải TSCĐ. Do vậy, khi gặp khó khăn trong thanh toán nợ đáo hạn, DN Có thể nhượng bán các TSDH khác ( trừ TSCĐ) để thanh toán mà HĐKD vẫn có thể tiến hành bình thường. Trong trường hợp này, rủi ro tài chính tạm thời, trước mắt. Ngược lại, khi trị số của chỉ tiêu “ hệ số tự tài trợ TSCĐ ” của DN nhỏ hơn 1 (<1 ),chứng tỏ DN đã sử dụng nguồn tài trợ tạm thời để đầu tư vào một bộ phận TSCĐ và các TSDH khác. Chắc chắn, khi nợ ngắn hạn đáo hạn, DN sẽ khó có khả năng thanh toán được nợ, an ninh tài chính sẽ không đảm bảo hoạt động bình thường c & b là gì

II. Tổng kết

Để đánh giá xu hướng tăng trưởng về mức độ tự chủ tài chính và an ninh tài chính, căn cứ vào trị số của các chỉ tiêu” Hệ số tài trợ”, “ hệ số tự tài trợ TSDH” các nhà phân tích tiến hành tính ra chuỗi giá trị của chỉ tiêu. Tốc độ tăng trưởng định gốc về tự chủ tài chính và chỉ tiêu tốc độ tăng trưởng định gốc về an ninh tài chính. Trên cơ sở kết quả tính toán, dùng đồ thị để phản ánh kết quả tính toán và căn cứ vào đồ thị để nêu lên nhận xét về xu hướng tăng trưởng tự chủ tài chính hay an ninh tài chính của doanh nghiệp theo thời gian trong suốt cả kỳ nghiên cứu là tăng hay giảm. Cũng trên cơ sở trị số của các chỉ tiêu hệ số tài trợ và hệ số tài trợ TSDH theo thời gian để đánh giá nhịp điệu tăng trưởng mức độ tự chủ tài chính và an ninh tài chính, cac nhà phân tích đưa ra chuỗi trị số của các chỉ tiêu tốc độ tăng trưởng liên hoàn về tự chủ tài chính và chỉ tiêu tốc độ tăng trưởng liên hoàn về anh ninh tài chính. Trên kết quả tính toán, bằng cách sử dụng đồ thị để phản ánh, các nhà phân tích đánh giá được nhịp điệu tăng trưởng về tự chủ tài chính và về an ninh tài chính qua thời gian là đều đặn, ổn định hay bếp bênh. Học kế toán ngắn hạn

Mời bạn tham khảo bài viết liên quan : >>> Phân tích nguồn vốn của doanh nghiệp

khóa học xuất nhập khẩu tại hà nội

Bài viết liên quan

Các nghiệp vụ cơ bản của ngân hàng thương mại

Tìm hiểu về các nghiệp vụ ngân hàng thương mại về tài sản nợ huy động vốn, nghiệp vụ tài sản có sử ...

Tìm hiểu cấu trúc thị trường tài chính

Cấu trúc thị trường tài chính được phân loại bằng cách căn cứ vào kỳ hạn của chứng khoán, mục đích ...

Các loại hình trung gian tài chính hiện nay

Các trung gian tài chính là những tổ chức hay cá nhân đứng giữa hai hay nhiều bên tham gia vào thị ...

Các quyết định đầu tư dài hạn

Quyết định đầu tư dài hạn (còn gọi là quyết định đầu tư vốn) là các quyết định liên quan đến việc ...

Sự khác biệt giữa Bitcoin và tiền pháp định

Bạn có thể đã nghe qua về Bitcoin, tiền tệ mã hóa và công nghệ Bockchai n. Nó được nhắc đến rất ...

Phân tích năng lực hoạt động của tài sản

Phân tích năng lực hoạt động là muốn xem doanh nghiệp khai thác, sử dụng các nguồn lực (tài sản) có ...