Công ty cổ phần Đầu tư Dịch vụ Tài chính Hoàng Huy (HOSE)

>> VGI – Tổng công ty cổ phần Đầu tư Quốc tế Viettel

Công ty cổ phần Đầu tư Dịch vụ Tài chính Hoàng Huy (HOSE)

| Nội dung | Tình hình hiện tại | Đánh giá & Phân tích |

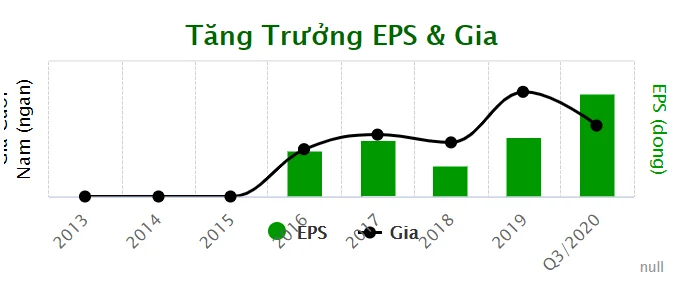

| Chỉ tiêu tài chính | EPS: 2.400 (EPS bắt đầu tăng trưởng đột biến quý 3.2020, trong khi giá cổ phiếu điều chỉnh)=> Xu hướng hồi phục giá CP trở lại P/E: 9.9 lần ROE: 12% |  |

| Cơ cấu cổ đông | + Gia đình chủ tịch nắm khoảng 48% cổ phiếu. (chủ tịch TCH mua 5.5 triệu cp thông qua khớp lệnh trên sàn (từ 24/12 đến 19/1) trong thời điểm giá giao động 19-27 nghìn/cp (khối lượng đột biến vùng giá 20-22) + Tổ chức nước ngoài chuyển đổi 1/3 Trái phiếu sang cổ phiếu – khoảng 4.4% CP niêm yết | + Rủi ro minh bạch tài chính và chi phối hoạt động công ty (công ty gia đình) + Giá TCH hiện tại mới bắt đầu tăng so với vùng 20-22 (chủ tịch mua vào cp) + Bắt đầu có tổ chức lớn muốn đầu tư, gắn bó lâu dài. |

Lĩnh vực kinh doanh chính | Xe đầu kéo Mỹ Navistar + TCH độc quyền phân phối tại Việt Nam, hệ thống phân phối trên khắp 35 tỉnh, thành phố. + Xe đầu kéo Navistar thuộc xe đã sử dụng, tuy nhiên giá trị tốt hơn và giá thành thấp hơn 25% loại xe nhập mới khác. + KQKD quý 3.2020 bắt đầu ghi nhận đột biến từ bán xe đầu kéo ( tăng gấp 14 lần cùng kỳ) do hưởng lợi từ làn sóng đầu tư FDI mới, cùng với làn sóng dịch chuyển công nghiệp đến VN | + Dòng xe độc quyền và có tính cạnh tranh tốt về giá và chất lượng.

+Lĩnh vực kinh doanh xe đầu kéo bắt đầu vào giai đoạn gặt hái thành công do nhu cầu tăng cao, làn sóng dịch chuyển công nghiệp đến VN + sự phục hồi kinh tế.

|

| Phát triển bất động sản +Tập trung vào Hà Nội và Hải Phòng, khai thác về bds nhà ở, chung cư cao cấp, dự án NOXH, cải tạo chung cư, phát triển quỹ đất (ước tính hàng chục heta) +Dự án lớn đang nhiệm thu: Hoàng Huy Mall, Hoàng Huy Riverside (Hải Phòng), Gold Tower (Hà Nội) + Dự án đang triển khai: Hoàng Huy Commerce (Vị trí đắc địa trên trục chính Hà Nội – Hải Phòng với trung tâm thành phố) + Có nhiều dự án và quỹ đất thuộc vị trí đắc địa tại Hải Phòng + Quan hệ mật thiết với Ủy ban TP Hải Phòng (chủ đầu tư các dự án của TCH là Sở, phòng ban thuộc TP Hải Phòng. | + Quỹ đất lớn và thuộc vị trí đắc địa rất thuận lợi phát triển bds, đặc biệt trong giai đoạn bds tăng giá + Hải Phòng là thành phố thu hút vốn đầu tư và tốc độ phát triển mạnh nhất hiện nay. + Khách hàng lớn thuộc Sở, phòng ban Hải Phòng nên thanh toán và thu hồi đúng tiến độ (hạn chế rủi ro bị chiếm dụng vốn lâu, chậm thanh toán…) | |

Câu chuyện khác tác động giá CP | Cổ tức dự kiến tăng từ 10% (kế hoạch cũ) lên 20% (sẽ xin ý kiến cổ đông sớm) https://s.cafef.vn/tch-378058/tch-doanh-thu-6-thang-uoc-vuot-ke-hoach-ca-nam-du-kien-tang-gap-doi-co-tuc-len-20.chn | Từ 2017 đến 2019, cổ tức đều đặn quanh 10%, thay đổi tỷ lệ cổ tức 2020 sẽ tác động tích cực đến giá CP |

| Chuyển dịch công nghiệp tới VN và Hải Phòng Xu hướng đầu tư FDI mới vào VN và làn sóng chuyển dịch công nghiệp từ TQ và Myanmar vẫn sẽ tiếp tục tăng. Trong đó, Việt Nam nói chung và Hải Phòng nói riêng sẽ hưởng lợi vì địa lý | + Tác động đến nhu cầu mua xe đầu kéo

+ Tác động đến đầu tư hạ tầng=> làm bệ phóng cho phát triển kinh tế và đặc biệt là BĐS | |

| Hải Phòng tăng trưởng mạnh gấp 3 lần bình quân cả nước quý 1.2021 + Tăng trưởng tổng tài sản gấp 3 lần bình quân cả nước + Tăng trưởng công nghiệp xây dựng gấp 3.2 lần bình quân cả nước. | ||

Phân tích kỹ thuật | + Xu hướng trung và dài hạn: Giá tích lũy chặt 1 năm trong vùng giá 16-22 và 20-23. Hiện tại đang tích lũy chặt ở nền 2 vùng 20-23 được 2 tháng. + Xu hướng ngắn hạn: Lực cầu vào mạnh mấy phiên gần đây kèm khối lượng xác nhận và phá vỡ vùng tích lũy trung hạn 20-23 để bắt đầu xu hướng tăng mới. | Khuyến nghị: Mua quanh giá hiện tại (vùng 24) Target: ngắn hạn: 26-27 Trung hạn: 30-32 Dài hạn: 40 Cắt lỗ: 22.8 |

Bài viết liên quan

Điểm tin chứng khoán ngày 05/04/2021: Tập trung mua & nắm giữ cổ phiếu tốt

Điểm tin chứng khoán ngày 05/04/2021 Tập trung mua & nắm giữ cổ phiếu tốt Thị trường chứng khoán ...

Điểm tin chứng khoán ngày 02/04/2021: Thị trường đã vào sóng lớn

Điểm tin chứng khoán ngày 02/04/2021 Thị trường đã vào sóng lớn Thị trường phiên 01/04/2021 chính ...

Phân tích tình hình tăng trưởng Công ty Cổ phần

Phân tích tình hình tăng trưởng là đánh giá khả năng phát triển của CTCP trong quá khứ, hiện tại và ...

Điểm tin chứng khoán 07/04/2021: Tập trung mua & nắm giữ cổ phiếu tốt

Điểm tin chứng khoán 07/04/2021 Tập trung mua & nắm giữ cổ phiếu tốt Thị trường chứng khoán ngày ...

Điểm tin chứng khoán ngày 08/04/2021: Tập trung cổ phiếu chứng khoán, thép

Điểm tin chứng khoán ngày 08/04/2021 Tập trung cổ phiếu chứng khoán, thép Thị trường chứng khoán ...

Thị trường chứng khoán hôm nay - Ngày 09/04/2021: Mua và nắm giữ cổ phiếu

Điểm tin chứng khoán ngày 09/04/2021 Mua và nắm giữ cổ phiếu Thị trường chứng khoán ngày 08/04/2021 ...