Phân Tích Nhạy Cảm (Sensitivity Analysis): Hướng Dẫn Chi Tiết

Phân tích nhạy cảm (Sensitivity Analysis) là phương pháp đánh giá mức độ thay đổi của kết quả tài chính khi một hoặc vài yếu tố đầu vào biến động. Cách tiếp cận tập trung làm rõ yếu tố nào tác động mạnh nhất đến lợi nhuận, dòng tiền hoặc hiệu quả đầu tư, từ đó hỗ trợ nhận diện rủi ro và chất lượng các giả định tài chính.

Bài viết sau Phân tích tài chính chia sẻ cách hiểu đúng về phân tích nhạy cảm, các yếu tố thường được đưa vào xem xét và hướng áp dụng phù hợp trong mô hình tài chính doanh nghiệp.

1. Phân Tích Nhạy Cảm Là Gì?

Phân tích nhạy cảm (Sensitivity Analysis) là phương pháp xem xét mức độ thay đổi của kết quả tài chính khi một yếu tố đầu vào thay đổi, trong khi các yếu tố còn lại được giữ nguyên. Phương pháp này thường được áp dụng khi xây dựng mô hình tài chính, dự báo kinh doanh hoặc đánh giá phương án đầu tư.

Sensitivity Analysis phản ánh điều gì trong mô hình phân tích

Kết quả phân tích cho thấy yếu tố nào có ảnh hưởng lớn nhất đến lợi nhuận, dòng tiền hoặc hiệu quả đầu tư. Thông qua mức độ biến động của kết quả, nhà phân tích nhận diện được độ “nhạy” của mô hình đối với từng giả định và mức độ rủi ro tiềm ẩn.

Vai trò của phân tích nhạy cảm

Phân tích đầu tư: Hỗ trợ đánh giá tác động của thay đổi về giá bán, chi phí, lãi suất hoặc sản lượng đến NPV, IRR và khả năng sinh lời của dự án.

Lập kế hoạch tài chính: Hỗ trợ kiểm tra mức độ hợp lý của các giả định kế hoạch, từ đó điều chỉnh chỉ tiêu doanh thu, chi phí và lợi nhuận theo các mức biến động có thể xảy ra.

Đánh giá rủi ro: Là cơ sở nhận diện yếu tố dễ gây biến động lớn đến kết quả tài chính, qua đó ưu tiên kiểm soát rủi ro và xây dựng phương án ứng phó phù hợp.

Phân biệt phân tích nhạy cảm với các phương pháp liên quan

Scenario Analysis: Phân tích theo các kịch bản tổng hợp, trong đó nhiều yếu tố cùng thay đổi theo từng tình huống giả định.

What-if Analysis: Kiểm tra nhanh tác động của một thay đổi cụ thể đến kết quả, thường dùng để minh họa hoặc kiểm tra giả định đơn lẻ.

Phân tích nhạy cảm tập trung thay đổi từng yếu tố riêng biệt, phù hợp để xác định mức độ ảnh hưởng của từng giả định tài chính trong mô hình.

2. Phân Tích Nhạy Cảm Dựa Trên Những Yếu Tố Nào?

2.1. Yếu tố đầu vào thường được đưa vào phân tích nhạy cảm

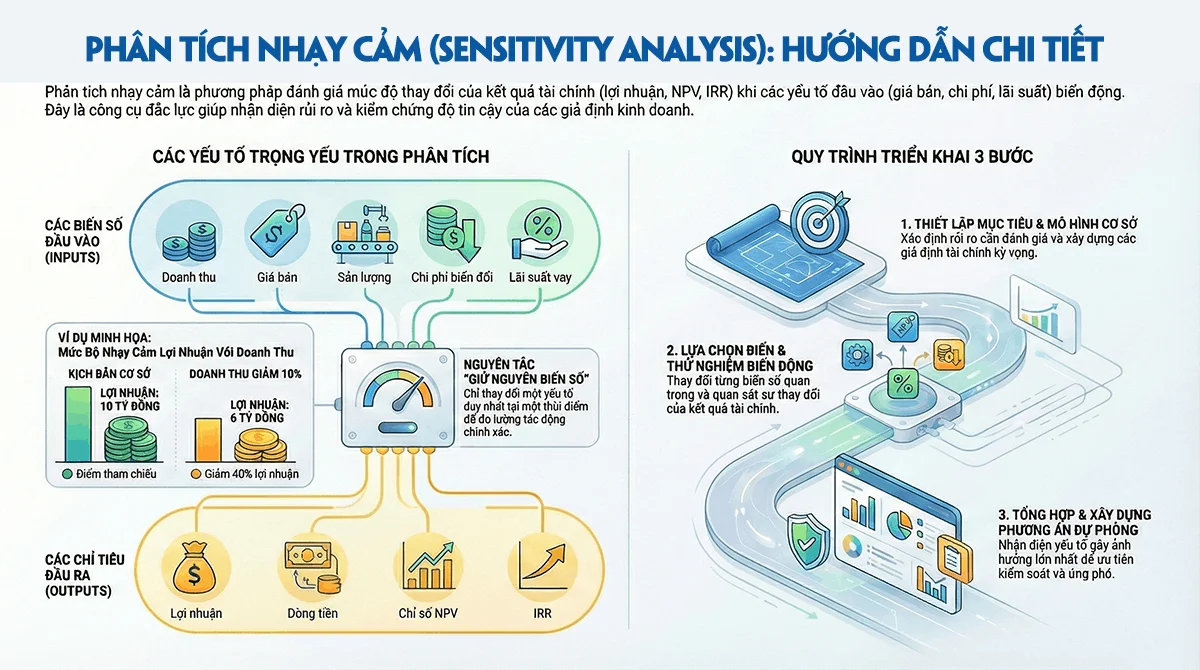

Phân tích nhạy cảm tập trung thay đổi các yếu tố đầu vào có ảnh hưởng trực tiếp đến kết quả tài chính để quan sát mức độ biến động phát sinh. Những yếu tố thường được lựa chọn gồm:

Doanh thu: phản ánh quy mô hoạt động và khả năng tạo nguồn tiền từ thị trường.

Giá bán: ảnh hưởng trực tiếp đến biên lợi nhuận và khả năng cạnh tranh.

Sản lượng tiêu thụ: gắn với nhu cầu thị trường và năng lực bán hàng.

Chi phí biến đổi: thay đổi theo sản lượng, tác động mạnh đến lợi nhuận.

Chi phí cố định: ảnh hưởng đến điểm hòa vốn và mức độ rủi ro vận hành.

Lãi suất, tỷ giá: thường được đưa vào phân tích khi mô hình có sử dụng vốn vay hoặc phát sinh giao dịch ngoại tệ.

2.2. Chỉ tiêu kết quả thường được theo dõi khi phân tích nhạy cảm

Khi các yếu tố đầu vào thay đổi, một số chỉ tiêu tài chính sẽ biến động rõ rệt và được sử dụng để đánh giá mức độ ảnh hưởng:

Lợi nhuận: phản ánh kết quả kinh doanh cuối cùng.

Dòng tiền: cho thấy khả năng tạo tiền và duy trì hoạt động.

NPV: đánh giá giá trị hiện tại của dòng tiền dự án.

IRR: phản ánh mức sinh lời nội tại của phương án đầu tư.

Điểm hòa vốn: cho biết mức hoạt động tối thiểu để bù đắp chi phí.

2.3. Mức độ thay đổi các yếu tố được lựa chọn như thế nào?

Biên độ thay đổi cần được lựa chọn phù hợp để kết quả phân tích có ý nghĩa thực tế. Một số cách thường dùng gồm:

Thay đổi theo tỷ lệ phần trăm nhất định so với mức cơ sở.

Xem xét các mức tăng – giảm để phản ánh biến động thị trường.

Dựa trên dữ liệu lịch sử hoặc giả định trong kế hoạch kinh doanh.

2.4. Yếu tố nào nên ưu tiên phân tích trước?

Để tránh phân tích dàn trải, cần ưu tiên các yếu tố có tác động lớn và khó kiểm soát:

Yếu tố ảnh hưởng mạnh đến lợi nhuận và dòng tiền.

Yếu tố thường xuyên biến động trong thực tế kinh doanh.

Yếu tố doanh nghiệp ít khả năng kiểm soát hoặc chịu tác động từ thị trường bên ngoài.

>>> Xem thêm: Review khóa học tài chính cho người không chuyên tốt nhất

3. Quy Trình Thực Hiện Phân Tích Nhạy Cảm Từng Bước

Bước 1: Xác định mục tiêu phân tích

Trước hết cần làm rõ mục tiêu của phân tích nhạy cảm, chẳng hạn đánh giá rủi ro lợi nhuận, kiểm tra độ bền của phương án đầu tư hoặc xem xét mức độ ảnh hưởng của một giả định tài chính cụ thể. Mục tiêu càng rõ, việc lựa chọn biến số và cách đọc kết quả càng chính xác.

Bước 2: Xây dựng mô hình tài chính cơ sở

Mô hình cơ sở phản ánh kịch bản kế hoạch hoặc dự báo hiện tại của doanh nghiệp. Các giả định về doanh thu, chi phí, dòng tiền được thiết lập ở mức kỳ vọng, đóng vai trò làm điểm so sánh khi tiến hành thay đổi từng yếu tố.

Bước 3: Lựa chọn biến số nhạy cảm

Biến số được chọn thường là những yếu tố có khả năng tác động mạnh đến kết quả tài chính như giá bán, sản lượng, chi phí hoặc lãi suất. Số lượng biến nên giới hạn để bảo đảm việc phân tích tập trung và dễ rút ra kết luận.

Bước 4: Thay đổi biến số và quan sát kết quả

Mỗi lần chỉ thay đổi một biến số, các yếu tố còn lại giữ nguyên. Kết quả được theo dõi thông qua sự biến động của lợi nhuận, dòng tiền hoặc các chỉ tiêu đầu tư như NPV, IRR, từ đó xác định mức độ nhạy của mô hình.

Bước 5: Tổng hợp kết quả và rút ra nhận định

Kết quả phân tích được tổng hợp để xác định yếu tố nào ảnh hưởng lớn nhất đến hiệu quả tài chính. Đây là cơ sở để điều chỉnh giả định, xây dựng phương án dự phòng hoặc ưu tiên kiểm soát rủi ro.

Ví dụ minh họa

Giả sử doanh nghiệp xây dựng kế hoạch với doanh thu dự kiến 100 tỷ đồng và lợi nhuận 10 tỷ đồng. Khi giả định doanh thu giảm 10%, lợi nhuận giảm xuống còn 6 tỷ đồng. Kết quả cho thấy lợi nhuận nhạy cảm mạnh với biến động doanh thu, qua đó doanh nghiệp cần chú trọng kiểm soát thị trường đầu ra và chính sách bán hàng.

4. Ưu Điểm, Hạn Chế Và Cách Sử Dụng Phân Tích Nhạy Cảm Hiệu Quả

Ưu điểm của phân tích nhạy cảm trong tài chính

Phân tích nhạy cảm cho phép nhận diện nhanh yếu tố nào tác động mạnh nhất đến kết quả tài chính. Phương pháp dễ triển khai, phù hợp khi xây dựng hoặc kiểm tra mô hình tài chính, hỗ trợ đánh giá mức độ phụ thuộc của lợi nhuận và dòng tiền vào các giả định quan trọng.

Những hạn chế cần lưu ý

- Chỉ thay đổi từng biến riêng lẻ: Phân tích nhạy cảm xem xét tác động của từng yếu tố một cách độc lập, chưa phản ánh đầy đủ tình huống nhiều yếu tố cùng biến động.

- Không phản ánh mối quan hệ giữa các biến: Sự tương tác giữa doanh thu, chi phí, giá bán hoặc sản lượng thường tồn tại trong thực tế, nhưng chưa được thể hiện rõ khi sử dụng phân tích nhạy cảm đơn thuần.

- Trường hợp không nên sử dụng phân tích nhạy cảm đơn lẻ: Phân tích nhạy cảm không phù hợp khi cần đánh giá các kịch bản phức tạp, môi trường biến động mạnh hoặc khi các yếu tố đầu vào có mối quan hệ chặt chẽ. Việc dựa hoàn toàn vào phương pháp này dễ dẫn đến đánh giá thiếu toàn diện về rủi ro.

Kết hợp phân tích nhạy cảm với các phương pháp khác

Scenario Analysis: đánh giá tác động của nhiều yếu tố cùng thay đổi theo từng kịch bản.

Phân tích rủi ro: nhận diện và lượng hóa các yếu tố bất định ảnh hưởng đến kết quả tài chính.

Mô hình tài chính tổng hợp: kết nối các giả định, dòng tiền và chỉ tiêu đánh giá để nhìn nhận bức tranh toàn diện.

Ứng dụng phân tích nhạy cảm trong thực tế doanh nghiệp và đầu tư

Phân tích nhạy cảm thường được sử dụng khi lập kế hoạch kinh doanh, thẩm định dự án đầu tư hoặc đánh giá tính bền vững của dòng tiền. Khi kết hợp với các công cụ phân tích khác, phương pháp hỗ trợ ra quyết định dựa trên dữ liệu và hạn chế rủi ro từ các giả định thiếu chắc chắn.

Phân tích nhạy cảm là công cụ hữu ích để nhận diện mức độ ảnh hưởng của các giả định tài chính đến kết quả kinh doanh và đầu tư. Khi được sử dụng đúng bối cảnh và kết hợp với các phương pháp phân tích phù hợp, công cụ này hỗ trợ đánh giá rủi ro và đưa ra quyết định tài chính thận trọng hơn.

Bài viết liên quan

Dự Báo Báo Cáo Tài Chính Là Gì? Các Phương Pháp Phổ Biến

Dự báo báo cáo tài chính là quá trình ước tính các chỉ tiêu tài chính trong tương lai dựa trên số ...

Phân Tích Dupont Là Gì? Mô Hình 3 Bước & 5 Bước Chi Tiết

Phân tích Dupont là phương pháp bóc tách tỷ suất sinh lời vốn chủ sở hữu thành các nhóm nguyên nhân ...

Phân Tích Điểm Hòa Vốn Là Gì? Công Thức & Cách Ứng Dụng

Phân tích điểm hòa vốn là công cụ tài chính quan trọng nhằm xác định mức doanh thu hoặc sản lượng ...

Phân Tích Kịch Bản (Scenario Analysis) Là Gì? Khi Nào Cần Dùng?

Phân tích kịch bản (Scenario Analysis) là phương pháp đánh giá tác động tài chính dưới nhiều giả ...

Mô Hình DCF Là Gì? Cách Định Giá Dòng Tiền Chiết Khấu

Định giá doanh nghiệp dựa trên dòng tiền tương lai là một cách tiếp cận quen thuộc trong phân tích ...

Làm Sao Biết Doanh Nghiệp Lãi Hay Lỗ? Nhìn Vào Báo Cáo Nào?

Lãi hay lỗ là chỉ tiêu phản ánh trực tiếp hiệu quả hoạt động của doanh nghiệp trong một kỳ kinh ...