Dự Báo Báo Cáo Tài Chính Là Gì? Các Phương Pháp Phổ Biến

Dự báo báo cáo tài chính là quá trình ước tính các chỉ tiêu tài chính trong tương lai dựa trên số liệu lịch sử, giả định kinh doanh và bối cảnh thị trường. Hoạt động này giúp doanh nghiệp, nhà quản lý và nhà đầu tư hình dung triển vọng tài chính, đánh giá khả năng tăng trưởng, nhu cầu vốn và mức độ bền vững của dòng tiền. Thay vì dừng lại ở việc đọc số liệu quá khứ, dự báo báo cáo tài chính đóng vai trò như công cụ hỗ trợ ra quyết định, kết nối giữa phân tích hiện tại và định hướng chiến lược trong tương lai.

Bài viết dưới đây Phân tích tài chính làm rõ dự báo báo cáo tài chính là gì và tổng hợp các phương pháp dự báo phổ biến đang được sử dụng trong thực tiễn.

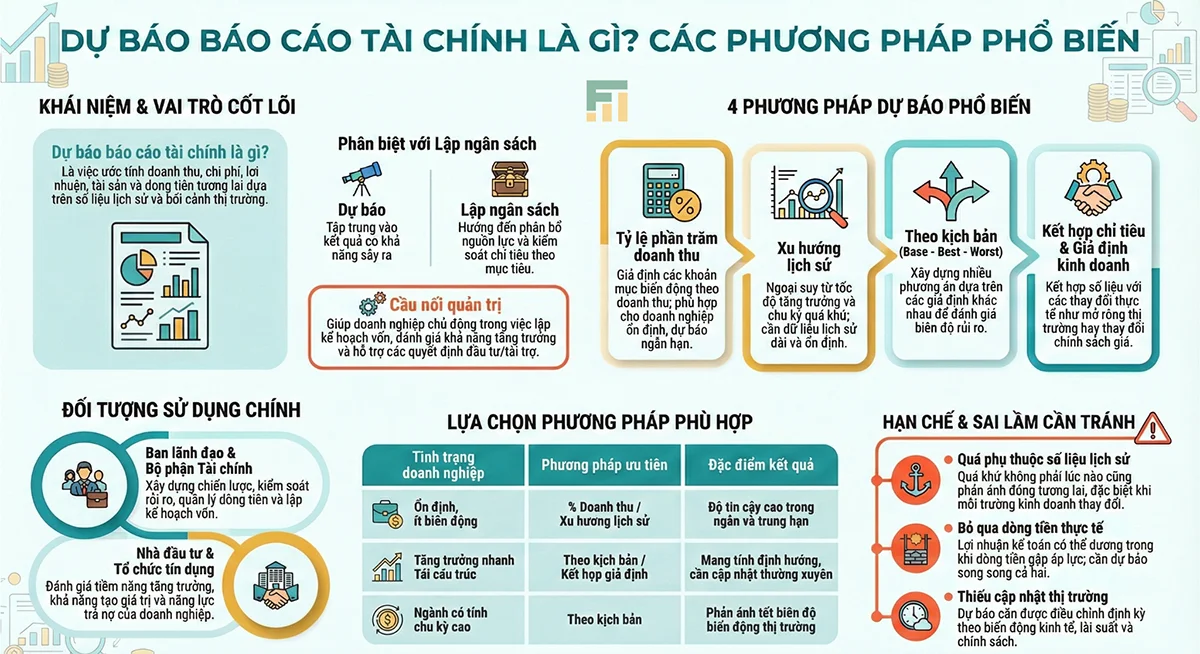

1. Dự Báo Báo Cáo Tài Chính Là Gì?

Dự báo báo cáo tài chính là quá trình ước tính các chỉ tiêu tài chính trong tương lai như doanh thu, chi phí, lợi nhuận, tài sản, nguồn vốn và dòng tiền dựa trên dữ liệu lịch sử, giả định hoạt động và bối cảnh kinh doanh dự kiến. Mục tiêu của dự báo không nhằm tạo ra con số tuyệt đối chính xác, mà giúp hình dung xu hướng tài chính và mức độ biến động có thể xảy ra trong các giai đoạn tiếp theo.

Xét về bản chất, dự báo báo cáo tài chính đóng vai trò cầu nối giữa phân tích tài chính và quản trị doanh nghiệp. Thông qua dự báo, các quyết định liên quan đến mở rộng hoạt động, huy động vốn, phân bổ nguồn lực hay kiểm soát rủi ro được đặt trên nền tảng số liệu có hệ thống, thay vì chỉ dựa vào kết quả quá khứ. Hoạt động dự báo vì vậy mang tính chủ động, hỗ trợ định hướng tài chính trung và dài hạn.

Cần phân biệt dự báo báo cáo tài chính và lập kế hoạch ngân sách. Dự báo tập trung ước tính kết quả tài chính có khả năng xảy ra dựa trên giả định và xu hướng thực tế, phản ánh bức tranh tài chính dự kiến của doanh nghiệp. Lập kế hoạch ngân sách hướng đến phân bổ nguồn lực và kiểm soát chi tiêu theo mục tiêu đã xác định. Hai hoạt động này bổ trợ cho nhau nhưng phục vụ các mục tiêu quản trị khác nhau trong hệ thống tài chính doanh nghiệp.

2. Dự Báo Báo Cáo Tài Chính Dùng Để Làm Gì Trong Doanh Nghiệp

Vai trò của dự báo báo cáo tài chính trong quản trị tài chính

Dự báo báo cáo tài chính giữ vai trò quan trọng trong quản trị tài chính doanh nghiệp, hỗ trợ hình thành bức tranh tài chính dự kiến trong tương lai dựa trên các giả định hợp lý. Thông qua dự báo, doanh nghiệp có cơ sở đánh giá mức độ bền vững của mô hình kinh doanh, khả năng đáp ứng nhu cầu vốn và mức độ chịu tác động trước biến động thị trường. Hoạt động dự báo vì vậy mang tính chủ động, giúp định hướng tài chính trung và dài hạn thay vì chỉ phản ứng theo số liệu đã phát sinh.

Ứng dụng của dự báo báo cáo tài chính trong thực tiễn

Dự báo báo cáo tài chính được sử dụng rộng rãi trong nhiều nội dung quản trị và ra quyết định, bao gồm:

- Đánh giá khả năng tăng trưởng; Dự báo hỗ trợ ước tính quy mô doanh thu, lợi nhuận và tổng tài sản trong các kỳ tiếp theo, qua đó xác định tốc độ tăng trưởng phù hợp với năng lực tài chính và nguồn lực hiện có.

- Lập kế hoạch vốn và dòng tiền: Thông qua dự báo bảng cân đối kế toán và báo cáo lưu chuyển tiền tệ, doanh nghiệp xác định nhu cầu vốn bổ sung, khả năng tự tài trợ và mức độ phụ thuộc vào nguồn vốn bên ngoài theo từng giai đoạn.

- Hỗ trợ quyết định đầu tư và tài trợ: Dự báo báo cáo tài chính cung cấp cơ sở để đánh giá tính khả thi của các dự án đầu tư, phương án mở rộng hoạt động hoặc lựa chọn hình thức tài trợ phù hợp, bảo đảm cân đối giữa hiệu quả sinh lời và an toàn tài chính.

Đối tượng thường sử dụng dự báo báo cáo tài chính

Ban lãnh đạo doanh nghiệp: Sử dụng dự báo báo cáo tài chính để đánh giá triển vọng kinh doanh, xây dựng định hướng chiến lược và kiểm soát rủi ro tài chính trong trung và dài hạn.

Bộ phận tài chính – kế toán: Khai thác dự báo nhằm lập kế hoạch vốn, quản lý dòng tiền, theo dõi khả năng cân đối tài chính và hỗ trợ công tác lập ngân sách.

Nhà đầu tư: Dựa vào dự báo báo cáo tài chính để đánh giá tiềm năng tăng trưởng, mức độ bền vững của lợi nhuận và khả năng tạo giá trị trong tương lai.

Tổ chức tín dụng: Sử dụng thông tin dự báo để xem xét khả năng trả nợ, mức độ an toàn tài chính và rủi ro tín dụng trước khi đưa ra quyết định cho vay.

3. Các Phương Pháp Dự Báo Báo Cáo Tài Chính Phổ Biến Hiện Nay

Trong thực tiễn quản trị và phân tích tài chính, dự báo báo cáo tài chính được triển khai theo nhiều phương pháp khác nhau, tùy thuộc mức độ ổn định của hoạt động kinh doanh, chất lượng dữ liệu và mục tiêu sử dụng dự báo. Một số phương pháp phổ biến thường được áp dụng bao gồm:

Phương pháp dự báo theo tỷ lệ phần trăm doanh thu

Phương pháp này xây dựng dự báo dựa trên giả định các khoản mục trên báo cáo tài chính biến động theo doanh thu. Khi doanh thu tăng hoặc giảm, chi phí, tài sản và một số khoản nợ được điều chỉnh theo các tỷ lệ lịch sử đã xác định.

Dễ áp dụng, phù hợp doanh nghiệp có mô hình kinh doanh ổn định

Thường được sử dụng trong dự báo ngắn hạn hoặc giai đoạn tăng trưởng đều

Độ chính xác phụ thuộc lớn vào tính ổn định của mối quan hệ giữa doanh thu và các khoản mục tài chính

>>> Xem thêm: Review khóa học tài chính cho người không chuyên tốt nhất

Phương pháp dự báo dựa trên xu hướng lịch sử

Phương pháp dựa trên việc phân tích xu hướng biến động của các chỉ tiêu tài chính qua nhiều kỳ, từ đó ngoại suy cho các giai đoạn tiếp theo. Cách tiếp cận này tập trung vào tốc độ tăng trưởng, chu kỳ và mức độ biến động của từng khoản mục.

Phù hợp doanh nghiệp có dữ liệu lịch sử dài và tương đối ổn định

Hỗ trợ nhận diện xu hướng dài hạn của doanh thu, chi phí và lợi nhuận

Hạn chế khi môi trường kinh doanh thay đổi mạnh hoặc doanh nghiệp bước sang giai đoạn mới

Phương pháp dự báo theo kịch bản (base – best – worst)

Phương pháp kịch bản xây dựng nhiều phương án dự báo dựa trên các giả định khác nhau về thị trường, chi phí, nhu cầu vốn hoặc điều kiện kinh doanh. Mỗi kịch bản phản ánh một mức độ thuận lợi hoặc bất lợi khác nhau.

Giúp đánh giá biên độ biến động của kết quả tài chính

Hỗ trợ nhận diện rủi ro và khả năng chịu đựng tài chính

Thường được sử dụng trong lập kế hoạch trung và dài hạn

Phương pháp dự báo kết hợp chỉ tiêu tài chính và giả định kinh doanh

Phương pháp này kết hợp các chỉ tiêu tài chính trọng yếu với các giả định cụ thể về hoạt động kinh doanh như mở rộng thị trường, thay đổi chính sách giá, đầu tư tài sản hoặc điều chỉnh cấu trúc vốn.

Phản ánh sát hơn thực tế vận hành của doanh nghiệp

Phù hợp phân tích phục vụ quyết định đầu tư, tài trợ hoặc tái cấu trúc

Đòi hỏi hiểu rõ mô hình kinh doanh và mối liên hệ giữa các chỉ tiêu tài chính

4. Khi Nào Nên Sử Dụng Từng Phương Pháp Dự Báo Báo Cáo Tài Chính

Lựa chọn phương pháp dự báo báo cáo tài chính phụ thuộc chặt chẽ vào đặc điểm hoạt động, giai đoạn phát triển và mức độ ổn định của doanh nghiệp. Không tồn tại một phương pháp phù hợp cho mọi trường hợp; cần cân nhắc bối cảnh cụ thể nhằm hạn chế sai lệch trong kết quả dự báo.

Trường hợp doanh nghiệp ổn định, ít biến động

Đối với doanh nghiệp có mô hình kinh doanh ổn định, doanh thu và chi phí biến động trong biên độ hẹp, các phương pháp dự báo đơn giản thường mang lại hiệu quả cao.

Phương pháp dự báo theo tỷ lệ phần trăm doanh thu phát huy tác dụng tốt khi mối quan hệ giữa doanh thu và các khoản mục tài chính duy trì ổn định

Phương pháp dựa trên xu hướng lịch sử phù hợp khi dữ liệu nhiều năm thể hiện tốc độ tăng trưởng tương đối đều

Kết quả dự báo thường có độ tin cậy cao trong ngắn và trung hạn

Trường hợp doanh nghiệp tăng trưởng nhanh hoặc tái cấu trúc

Trong giai đoạn tăng trưởng mạnh, mở rộng quy mô hoặc tái cấu trúc hoạt động, dữ liệu lịch sử không còn phản ánh đầy đủ triển vọng tương lai. Các phương pháp dự báo cần linh hoạt hơn để phản ánh thay đổi trong mô hình kinh doanh.

Phương pháp dự báo theo kịch bản hỗ trợ đánh giá nhiều khả năng xảy ra, từ thuận lợi đến bất lợi.

Phương pháp kết hợp chỉ tiêu tài chính và giả định kinh doanh giúp phản ánh tác động của mở rộng thị trường, đầu tư tài sản hoặc điều chỉnh cấu trúc vốn

Dự báo mang tính định hướng nhiều hơn, cần cập nhật thường xuyên theo diễn biến thực tế

Ảnh hưởng của chu kỳ kinh doanh và ngành nghề đến phương pháp dự báo

Chu kỳ kinh doanh và đặc thù ngành nghề có tác động lớn đến độ chính xác của dự báo báo cáo tài chính.

Ngành có tính chu kỳ cao thường cần dự báo theo kịch bản để phản ánh biên độ biến động

Ngành ổn định, dòng tiền đều có thể áp dụng phương pháp xu hướng hoặc tỷ lệ doanh thu

So sánh dự báo với mặt bằng ngành giúp kiểm tra tính hợp lý của các giả định sử dụng

Lưu ý khi lựa chọn phương pháp để hạn chế sai lệch

Để nâng cao chất lượng dự báo báo cáo tài chính, một số điểm cần được cân nhắc kỹ lưỡng:

Không phụ thuộc hoàn toàn vào một phương pháp duy nhất

Kiểm tra tính hợp lý của các giả định kinh doanh trước khi xây dựng mô hình dự báo

Kết hợp dự báo lợi nhuận với dự báo dòng tiền để tránh đánh giá lệch về khả năng tài chính

Cập nhật và điều chỉnh dự báo định kỳ khi điều kiện kinh doanh thay đổi

5. Hạn Chế Và Sai Lầm Thường Gặp Khi Dự Báo Báo Cáo Tài Chính

Dự báo báo cáo tài chính mang tính ước lượng và phụ thuộc nhiều vào giả định. Nếu không được xây dựng cẩn trọng, kết quả dự báo có thể dẫn đến các quyết định tài chính thiếu chính xác.

Phụ thuộc quá nhiều vào số liệu lịch sử

Số liệu quá khứ đóng vai trò nền tảng trong dự báo báo cáo tài chính, nhưng không luôn phản ánh chính xác triển vọng trong tương lai. Khi môi trường kinh doanh biến động, mô hình hoạt động mở rộng hoặc chu kỳ ngành chuyển sang giai đoạn khác, dự báo dựa hoàn toàn trên dữ liệu lịch sử có nguy cơ phát sinh sai lệch đáng kể.

Không gắn dự báo với dòng tiền thực tế

Dự báo tập trung vào lợi nhuận mà bỏ qua dòng tiền có thể tạo ra bức tranh tài chính thiếu toàn diện. Doanh nghiệp vẫn có thể ghi nhận lợi nhuận kế toán trong khi dòng tiền hoạt động gặp áp lực. Dự báo báo cáo tài chính cần được đặt song song với dự báo lưu chuyển tiền tệ để đánh giá đúng khả năng duy trì hoạt động và cân đối tài chính.

Dự báo báo cáo tài chính nhưng không cập nhật theo biến động thị trường

Dự báo mang tính động, chịu ảnh hưởng liên tục từ biến động kinh tế, chính sách, lãi suất và thị trường đầu ra. Khi các yếu tố bên ngoài thay đổi mà dự báo không được điều chỉnh kịp thời, độ tin cậy của kết quả sẽ suy giảm nhanh chóng. Cập nhật định kỳ giúp dự báo phản ánh sát hơn bối cảnh kinh doanh và hỗ trợ ra quyết định hiệu quả hơn.

Dự báo báo cáo tài chính là công cụ quan trọng giúp hình dung triển vọng tài chính và hỗ trợ quá trình ra quyết định trong doanh nghiệp. Giá trị của dự báo nằm ở cách lựa chọn phương pháp phù hợp, xây dựng giả định hợp lý và thường xuyên cập nhật theo biến động thị trường. Khi được thực hiện đúng cách, dự báo báo cáo tài chính góp phần nâng cao chất lượng quản trị tài chính và giảm thiểu rủi ro trong hoạch định chiến lược.

Bài viết liên quan

Phân Tích Dupont Là Gì? Mô Hình 3 Bước & 5 Bước Chi Tiết

Phân tích Dupont là phương pháp bóc tách tỷ suất sinh lời vốn chủ sở hữu thành các nhóm nguyên nhân ...

Phân Tích Điểm Hòa Vốn Là Gì? Công Thức & Cách Ứng Dụng

Phân tích điểm hòa vốn là công cụ tài chính quan trọng nhằm xác định mức doanh thu hoặc sản lượng ...

Định Giá Doanh Nghiệp Là Gì? Những Kiến Thức Cốt Lõi Cần Nắm

Định giá doanh nghiệp là kỹ năng nền tảng của tài chính doanh nghiệp, xuất hiện ở nhiều tình huống: ...

Phân Tích Nhạy Cảm (Sensitivity Analysis): Hướng Dẫn Chi Tiết

Phân tích nhạy cảm (Sensitivity Analysis) là phương pháp đánh giá mức độ thay đổi của kết quả tài ...

Phân Tích Kịch Bản (Scenario Analysis) Là Gì? Khi Nào Cần Dùng?

Phân tích kịch bản (Scenario Analysis) là phương pháp đánh giá tác động tài chính dưới nhiều giả ...

Mô Hình DCF Là Gì? Cách Định Giá Dòng Tiền Chiết Khấu

Định giá doanh nghiệp dựa trên dòng tiền tương lai là một cách tiếp cận quen thuộc trong phân tích ...