Phân Tích Dupont Là Gì? Mô Hình 3 Bước & 5 Bước Chi Tiết

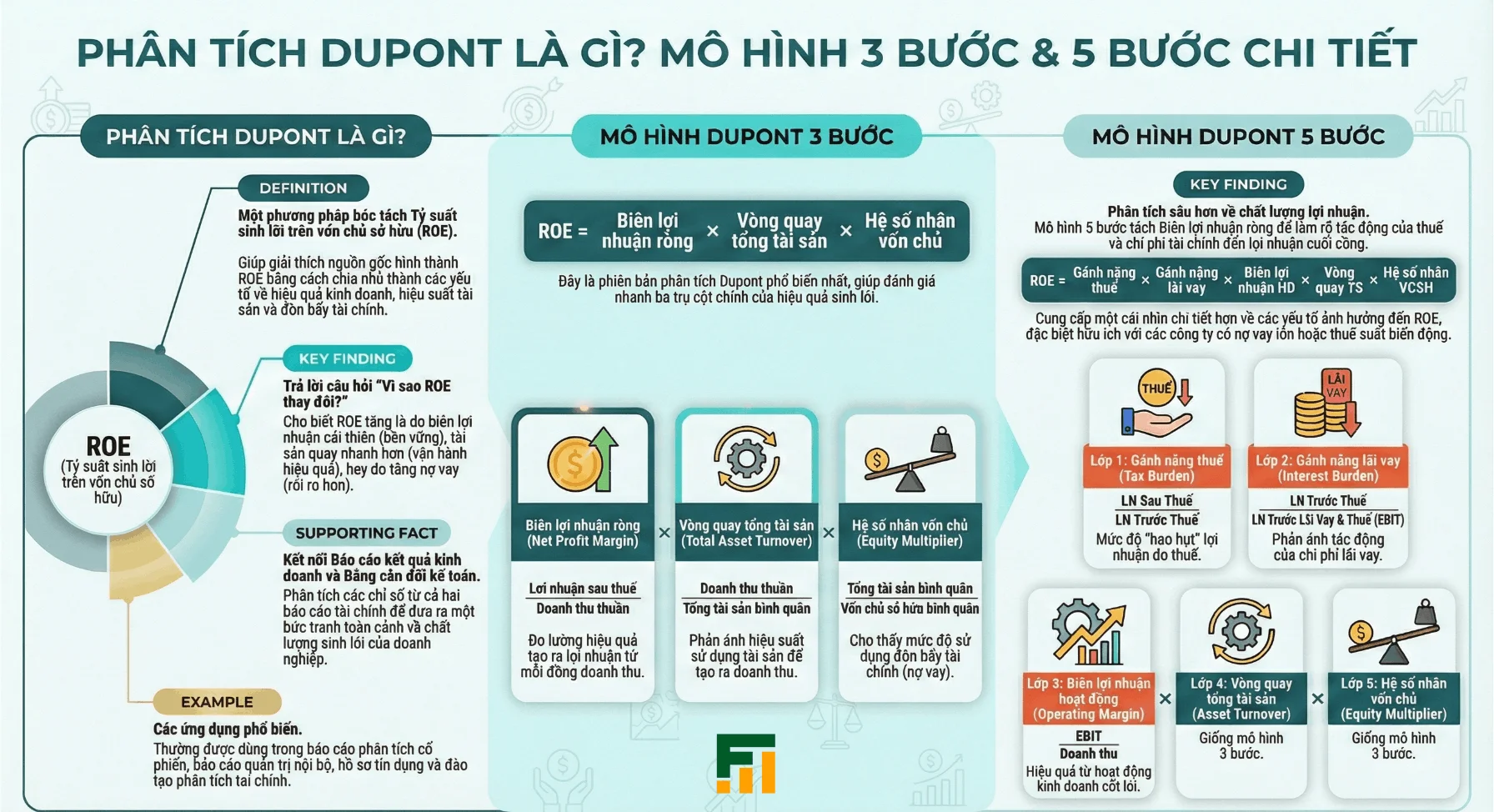

Phân tích Dupont là phương pháp bóc tách tỷ suất sinh lời vốn chủ sở hữu thành các nhóm nguyên nhân rõ ràng, từ hiệu quả kinh doanh, tốc độ quay vòng tài sản đến mức sử dụng đòn bẩy tài chính. Cách tiếp cận này phù hợp khi cần trả lời câu hỏi “ROE tăng do hoạt động tốt hơn hay do tăng nợ vay”, đồng thời hỗ trợ so sánh chất lượng vận hành giữa các doanh nghiệp cùng ngành.

Bài viết sau Phân tích tài chính chia sẻ về Phân tích Dupont là gì? Mô hình 3 bước & 5 bước chi tiết, tập trung công thức, cách đọc từng thành phần và lưu ý triển khai theo số liệu báo cáo tài chính.

1. Phân Tích Dupont Là Gì

Dupont là mô hình phân tích được dùng rộng rãi để giải thích nguồn hình thành ROE. Thay vì dừng lại ở kết quả cuối cùng (tỷ suất sinh lời vốn chủ), Dupont tách chỉ tiêu này thành các cấu phần liên quan trực tiếp đến báo cáo tài chính:

Báo cáo kết quả hoạt động kinh doanh: biên lợi nhuận, cơ cấu chi phí

Bảng cân đối kế toán: quy mô tài sản, cơ cấu nguồn vốn

Qua đó phản ánh chất lượng sinh lời hình thành từ vận hành hay từ cấu trúc vốn

Ở góc độ thực hành, Dupont giống như “bản đồ” chỉ ra vị trí cần kiểm tra khi ROE biến động: doanh thu, giá vốn, chi phí bán hàng - quản lý, vòng quay vốn lưu động, hiệu suất tài sản cố định, hay tăng nợ vay.

Vì sao Dupont quan trọng khi phân tích ROE

ROE tăng thường được nhìn như tín hiệu tích cực. Tuy nhiên, cùng một mức ROE, chất lượng phía sau có thể rất khác:

ROE tăng do biên lợi nhuận cải thiện: thường bền hơn

ROE tăng do tài sản quay nhanh hơn: phản ánh vận hành gọn, quản trị vốn lưu động tốt

ROE tăng do đòn bẩy tài chính cao: có thể đẹp số nhưng rủi ro lãi suất và dòng tiền tăng

Dupont cho phép phân loại và đánh giá đúng bản chất biến động.

Dupont thường được dùng ở đâu

Báo cáo phân tích cổ phiếu, báo cáo ngành

Báo cáo quản trị nội bộ khi rà soát hiệu quả sử dụng vốn

Hồ sơ tín dụng và phân tích năng lực tài chính doanh nghiệp

Đào tạo phân tích báo cáo tài chính theo phương pháp bài bản

2. Mô Hình Dupont 3 Bước

Cấu trúc mô hình 3 bước

Mô hình 3 bước tách ROE thành 3 nhân tố nền tảng:

ROE = (Lợi nhuận sau thuế / Doanh thu thuần) × (Doanh thu thuần / Tổng tài sản bình quân) × (Tổng tài sản bình quân / Vốn chủ sở hữu bình quân)

Ba thành phần tương ứng:

Biên lợi nhuận ròng

Vòng quay tổng tài sản

Hệ số nhân vốn chủ (mức sử dụng đòn bẩy)

Đây là phiên bản phổ biến nhất vì dữ liệu lấy trực tiếp từ báo cáo tài chính, dễ tính và dễ so sánh.

Ý nghĩa từng thành phần

(1) Biên lợi nhuận ròng

Biên lợi nhuận ròng phản ánh chất lượng tạo lợi nhuận từ doanh thu sau khi trừ toàn bộ chi phí và thuế.

Biên lợi nhuận tăng thường đến từ:

Giá bán cải thiện hoặc cơ cấu sản phẩm tốt hơn

Giá vốn giảm (chi phí nguyên vật liệu, năng suất, tỷ lệ hao hụt)

Chi phí bán hàng – quản lý được kiểm soát

Thuế suất hiệu dụng giảm do ưu đãi thuế hoặc cấu trúc lợi nhuận thay đổi

Biên lợi nhuận giảm thường đến từ cạnh tranh giá, chi phí đầu vào tăng, chi phí bán hàng tăng để giữ thị phần, hoặc phát sinh chi phí một lần.

(2) Vòng quay tổng tài sản

Vòng quay tổng tài sản phản ánh tốc độ biến tài sản thành doanh thu.

Tăng vòng quay thường gắn với:

Quản trị tồn kho và phải thu chặt hơn

Tài sản cố định được khai thác tốt hơn

Doanh thu tăng nhanh hơn tốc độ tăng tài sản

Giảm vòng quay thường gặp khi:

Tồn kho tăng do bán chậm hoặc dự trữ lớn

Phải thu tăng do nới điều khoản tín dụng bán hàng

Đầu tư tài sản tăng nhưng doanh thu chưa theo kịp

(3) Hệ số nhân vốn chủ

Hệ số nhân vốn chủ cho thấy tổng tài sản đang “được tài trợ” bằng bao nhiêu phần từ vốn chủ.

Hệ số này tăng khi:

Nợ vay tăng nhanh hơn vốn chủ

Vốn chủ giảm do chia cổ tức, mua cổ phiếu quỹ hoặc lỗ lũy kế

Hệ số này thường làm ROE tăng nhanh, song rủi ro tài chính cũng tăng theo. Khi theo dõi, nên đối chiếu thêm khả năng trả lãi và dòng tiền kinh doanh.

Cách đọc mô hình 3 bước theo tình huống thực tế

ROE tăng nhờ biên lợi nhuận: ưu tiên đánh giá tích cực, tiếp tục kiểm tra tính bền của doanh thu và biên

ROE tăng nhờ vòng quay: xem chất lượng doanh thu, khả năng thu tiền, tồn kho

ROE tăng nhờ hệ số nhân vốn chủ: xem nợ vay, chi phí lãi vay, dòng tiền hoạt động

Mô hình 3 bước phù hợp để rà soát nhanh và so sánh giữa các doanh nghiệp cùng ngành.

>>> Xem thêm: Review khóa học tài chính cho người không chuyên tốt nhất

3. Mô Hình Dupont 5 Bước

Vì sao cần mô hình 5 bước

Mô hình 3 bước cho biết ROE đến từ biên, vòng quay hay đòn bẩy. Tuy nhiên, biên lợi nhuận ròng là “kết quả cuối”, chưa chỉ ra rõ lợi nhuận bị ảnh hưởng bởi thuế hay chi phí tài chính ở mức nào.

Mô hình 5 bước mở rộng để tách sâu hơn, thường dùng khi:

Doanh nghiệp có vay nợ lớn và chi phí lãi vay biến động mạnh

Thuế suất hiệu dụng thay đổi theo năm, có ưu đãi thuế

Cần phân tích nguyên nhân ROE biến động chi tiết phục vụ báo cáo quản trị hoặc báo cáo đầu tư

Cấu trúc mô hình 5 bước (dạng phổ biến)

Một cách triển khai thường gặp:

ROE = (Lợi nhuận sau thuế / Lợi nhuận trước thuế) × (Lợi nhuận trước thuế / Lợi nhuận trước lãi vay và thuế) × (Lợi nhuận trước lãi vay và thuế / Doanh thu) × (Doanh thu / Tổng tài sản bình quân) × (Tổng tài sản bình quân / Vốn chủ sở hữu bình quân)

Tương ứng 5 “lớp” phân tích:

Gánh nặng thuế: LNST / LNTT

Gánh nặng lãi vay: LNTT / Lợi nhuận trước lãi vay và thuế

Biên lợi nhuận hoạt động: Lợi nhuận trước lãi vay và thuế / Doanh thu

Vòng quay tổng tài sản: Doanh thu / Tổng tài sản bình quân

Hệ số nhân vốn chủ: Tổng tài sản bình quân / Vốn chủ sở hữu bình quân

Ý nghĩa từng lớp phân tích

(1) Gánh nặng thuế

Tỷ lệ này phản ánh mức độ “hao hụt” lợi nhuận do thuế. Thay đổi thường đến từ:

Ưu đãi thuế, hết ưu đãi

Cấu trúc lợi nhuận giữa công ty con/khu vực có thuế suất khác nhau

Phát sinh chi phí không được khấu trừ làm tăng thuế suất hiệu dụng

(2) Gánh nặng lãi vay

Tỷ lệ này phản ánh ảnh hưởng của chi phí tài chính. Biến động thường đến từ:

Nợ vay tăng/giảm

Lãi suất thị trường thay đổi

Cơ cấu vay ngắn hạn/dài hạn thay đổi

Rủi ro tỷ giá (nếu có vay ngoại tệ)

(3) Biên lợi nhuận hoạt động

Tỷ lệ này phản ánh hiệu quả từ hoạt động kinh doanh trước ảnh hưởng của thuế và chi phí tài chính. Đây là “xương sống” đánh giá sức khỏe hoạt động, gắn chặt với giá vốn và chi phí vận hành.

(4) Vòng quay tổng tài sản

Nhìn vào tốc độ sử dụng tài sản để tạo doanh thu, như mô hình 3 bước.

(5) Hệ số nhân vốn chủ

Phản ánh mức sử dụng đòn bẩy, như mô hình 3 bước.

Dupont 5 bước cho thấy gì rõ hơn

ROE cao do hoạt động tốt: biên hoạt động tốt, vòng quay tốt, đòn bẩy ở mức kiểm soát

ROE cao do đòn bẩy: hệ số nhân vốn chủ cao, gánh nặng lãi vay có xu hướng xấu đi

ROE biến động do thuế: gánh nặng thuế thay đổi mạnh nhưng các yếu tố vận hành không đổi nhiều

4. So Sánh Dupont 3 Bước Và 5 Bước & Lưu Ý Khi Áp Dụng

So sánh nhanh

Dupont 3 bước: đơn giản, dễ tính, phù hợp so sánh nhanh và viết báo cáo phổ thông

Dupont 5 bước: chi tiết hơn, tách rõ ảnh hưởng thuế và chi phí tài chính, phù hợp phân tích chuyên sâu

Nên dùng mô hình nào

Mục tiêu đọc nhanh, so sánh cùng ngành: ưu tiên 3 bước

Doanh nghiệp nợ vay cao, lãi vay biến động, thuế thay đổi: ưu tiên 5 bước

Bài phân tích phục vụ đào tạo, báo cáo quản trị: có thể dùng cả hai, bắt đầu từ 3 bước rồi mở rộng 5 bước

Lưu ý khi áp dụng theo chuẩn kế toán và báo cáo tài chính

Dùng số liệu bình quân cho tổng tài sản và vốn chủ để giảm sai lệch thời điểm.

Tách yếu tố bất thường khỏi lợi nhuận nếu mục tiêu đánh giá hoạt động cốt lõi (lãi bán tài sản, hoàn nhập dự phòng lớn…).

Đối chiếu dòng tiền từ hoạt động kinh doanh để đánh giá chất lượng lợi nhuận.

So sánh theo ngành và theo mô hình kinh doanh, tránh so sánh chéo giữa ngành thâm dụng tài sản và ngành nhẹ tài sản.

Quan sát tối thiểu 3 năm hoặc nhiều quý liên tiếp để nhận diện xu hướng, tránh kết luận từ một kỳ đơn lẻ.

Sai lầm thường gặp

Kết luận “tốt/xấu” chỉ dựa trên ROE hoặc một thành phần Dupont

Nhầm lẫn số liệu lợi nhuận trước thuế và sau thuế khi tách lớp

Bỏ qua ảnh hưởng thay đổi chính sách kế toán, hợp nhất, ghi nhận doanh thu theo kỳ

Dupont là công cụ phân tích có tính hệ thống, phù hợp khi cần giải thích nguyên nhân biến động tỷ suất sinh lời vốn chủ. Mô hình 3 bước đáp ứng nhu cầu so sánh nhanh, còn mô hình 5 bước cho phép đi sâu vào thuế và chi phí tài chính để đánh giá chất lượng ROE rõ hơn. Khi áp dụng đúng số liệu bình quân và đặt trong bối cảnh ngành, Dupont trở thành nền tảng hiệu quả cho phân tích báo cáo tài chính và ra quyết định.

Bài viết liên quan

Phân Tích Điểm Hòa Vốn Là Gì? Công Thức & Cách Ứng Dụng

Phân tích điểm hòa vốn là công cụ tài chính quan trọng nhằm xác định mức doanh thu hoặc sản lượng ...

Định Giá Doanh Nghiệp Là Gì? Những Kiến Thức Cốt Lõi Cần Nắm

Định giá doanh nghiệp là kỹ năng nền tảng của tài chính doanh nghiệp, xuất hiện ở nhiều tình huống: ...

Tỷ Lệ Thanh Toán Tiền Mặt Là Gì?Công Thức Và Ý Nghĩa

Tỷ lệ thanh toán tiền mặt là chỉ tiêu thanh khoản phản ánh khả năng doanh nghiệp đáp ứng các nghĩa ...

Dự Báo Báo Cáo Tài Chính Là Gì? Các Phương Pháp Phổ Biến

Dự báo báo cáo tài chính là quá trình ước tính các chỉ tiêu tài chính trong tương lai dựa trên số ...

Phân Tích Nhạy Cảm (Sensitivity Analysis): Hướng Dẫn Chi Tiết

Phân tích nhạy cảm (Sensitivity Analysis) là phương pháp đánh giá mức độ thay đổi của kết quả tài ...

Phân Tích Kịch Bản (Scenario Analysis) Là Gì? Khi Nào Cần Dùng?

Phân tích kịch bản (Scenario Analysis) là phương pháp đánh giá tác động tài chính dưới nhiều giả ...