Phân tích tình hình thực hiện chỉ tiêu lợi nhuận

1. Đánh giá chung tình hình lợi nhuận

Lợi nhuận là khoản tiền chênh lệch giữa thu nhập và chi phí mà doanh nghiệp đã bỏ ra để thực hiện được các khoản thu nhập đó.

Do đặc điểm hoạt động sản xuất kinh doanh của doanh nghiệp rất đa dạng và phong phú nên lợi nhuận trong doanh nghiệp được hình thành từ nhiều nguồn: từ hoạt động kinh doanh và từ các hoạt động khác.

- Lợi nhuận từ hoạt động kinh doanh là lợi nhuận thu được do tiêu thụ sản phẩm, lao vụ, dịch vụ của hoạt động sản xuất kinh doanh của doanh nghiệp và từ hoạt động tài chính. Đây là bộ phận lợi nhuận chủ yếu, chiếm tỷ trọng lớn trong toàn bộ lợi nhuận tạo ra trong doanh nghiệp. hoc ke toan truc tuyen mien phi

- Lợi nhuận khác là những khoản lợi nhuận mà doanh nghiệp không dự tính trước hoặc có dự tính nhưng ít có khả năng thực hiện hoặc những khoản thu không mang tính chất thường xuyên. Lợi nhuận khác được xác định bằng chênh lệch giữa thu nhập bất thường và chi phí bất thường. Thu nhập khác của doanh nghiệp thường bao gồm:

+) Thu nhập về nhượng, bán thanh lý tài sản cố định

+) Thu tiền phạt vi phạm hợp đồng

+) Thu các khoản nợ khó đòi đã xử lý, xoá sổ diễn đàn xuất nhập khẩu

+) Thu các khoản nợ không xác định được chủ

+) Các khoản thu nhập từ những năm trước bị bỏ sót hay lãng quên ghi sổ kế toán năm nay mới phát hiện ra.

Đánh giá chung tình hình thực hiện lợi nhuận là đánh giá sự biến động của tổng lợi nhuận cũng như của từng bộ phận lợi nhuận giữa thực tế với kế hoạch, giữa kỳ này với kỳ trước nhằm thấy khái quát tình hình lợi nhuận và những nguyên nhân ban đầu ảnh hưởng đến tình hình đó

2. Phân tích lợi nhuận thuần về bán hàng

Hoạt động sản xuất kinh doanh, đặc biệt là hoạt động bán hàng và cung cấp dịch vụ, là bộ phân hoạt động chính, thể hiện những nét đặc trưng của doanh nghiệp. Các nguồn nhân tài, vật lực của doanh nghiệp cũng chủ yếu tập trung cho hoạt động này và lẽ đương nhiên, kết quả hoạt động của doanh nghiệp cũng trông chờ vào hoạt động này.

Chính vì vậy, nhiều người quan tâm đến hiệu quả hoạt động của doanh nghiệp, muốn nhận thức đầy đủ hơn và sâu sắc hơn về hoạt động kinh doanh chính của doanh nghiệp để có quyết định tài chính đúng đắn. Muốn vậy, cần đi sâu phân tích ảnh hưởng của từng nhân tố đến lợi nhuận thuần từ hoạt động bán hàng và cung cấp dịch vụ.

>> Xem thêm: Quy trình phân tích khả năng sinh lợi trong doanh nghiệp

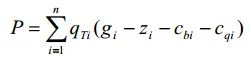

Nếu ký hiệu doanh thu thuần từ bán hàng là D, giá vốn hàng xuất bán là Z, chi phí bán hàng là Cb, chi phí quản lý doanh nghiệp là Cq thì lợi nhuận thuần từ hoạt động bán hàng được xác định như sau:

P = (D - Z - Cb - C q)

Nếu quan niệm doanh thu thuần phụ thuộc vào số lượng hàng hoá bán ra (qt) và giá bán bình quân của từng loại sản phẩm (g). Giá vốn hàng xuất bán phụ thuộc vào số lượng hàng hoá bán ra và giá vốn bình quân của từng loại sản phẩm tiêu thụ.

Còn chi phí bán hàng và chi phí quản lý doanh nghiệp cũng phụ thuộc vào số lượng hàng hoá bán ra và chi phí bán hàng, chi phí quản lý doanh nghiệp đơn vị sản phẩm thì công thức tổng quát tính lợi nhuận thuần từ bán hàng được xác định như sau:

Từ công thức trên ta thấy lợi nhuận thuần từ hoạt động bán hàng phụ thuộc vào 6 nhân tố: số lượng sản phẩm tiêu thụ, kết cấu sản phẩm tiêu thụ, giá bán sản phẩm tiêu thụ, giá vốn sản phẩm tiêu thụ, chi phí bán hàng và chi phí quản lý sản phẩm tiêu thụ.

Ảnh hưởng của các nhân tố đến kết quả kinh tế

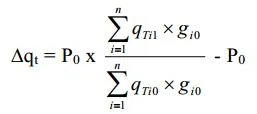

Để xác định ảnh hưởng của mỗi nhân tố đến lợi nhuận có thể dùng phương pháp xác định ảnh hưởng của các nhân tố đến kết quả kinh tế như sau:

- Do ảnh hưởng của số lượng sản phẩm tiêu thụ:

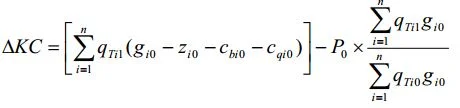

- Do ảnh hưởng của kết cấu sản phẩm tiêu thụ:

- Do ảnh hưởng của giá bán sản phẩm tiêu thụ:

Δg = Σqti1 × (gi1 – gi0)

- Do ảnh hưởng của giá vốn sản phẩm tiêu thụ:

Δz = -Σ qti1 × (zi1- zi0)

- Do ảnh hưởng của chi phí bán hàng:

ΔCb = -Σ qti1 × (Cbi1- Cbi0)

- Do ảnh hưởng của chi phí quản lý sản phẩm tiêu thụ:

q = -Σ qti1 × (Cqi1- Cqi0)

Trên cơ sở xác định ảnh hưởng của từng nhân tố, cần đi sâu phân tích, tìm nguyên nhân gây nên sự chênh lệch của các nhân tố trên để có biện pháp tác động nhằm nâng cao lợi nhuận cho doanh nghiệp. Sau đây là hướng phân tích các nhân tố ảnh hưởng đến chỉ tiêu lợi nhuận :

- Đối với nhân tố số lượng sản phẩm tiêu thụ (qt):

Trong điều kiện các nhân tố khác không thay đổi, khi sản lượng tiêu thụ tăng lên hoặc giảm đi thì lợi nhuận cũng tăng hoặc giảm theo. Việc tăng hay giảm khối lượng sản phẩm tiêu thụ phản ánh kết quả của công tác sản xuất và tiêu thụ của doanh nghiệp. thi tin học văn phòng

- Đối với nhân tố kết cấu tiêu thụ:

Khi kết cấu tiêu thụ thay đổi thì có thể làm tăng hoặc giảm tổng số lợi nhuận của doanh nghiệp. Trong thực tế nếu tăng tỷ trọng bán ra những mặt hàng có lợi nhuận cao và giảm tỷ trọng bán những mặt hàng có mức lợi nhuận thấp thì tổng số lợi nhuận sẽ tăng và ngược lại. Khi phân tích, ta cần làm rõ lý do của việc thay đổi kết cấu SP tiêu thụ để có kết luận đúng. dạy kế toán online

- Đối với nhân tố giá bán:

Giá bán sản phẩm thay đổi ảnh hưởng thuận chiều đến lợi nhuận. Giá cả tăng hay giảm có thể do tác động của nhân tố khách quan (thị trường), cũng có thể do chủ quan của doanh nghiệp. Trong trường hợp giá bán giảm do chất lượng sản phẩm kém, không phù hợp nhu cầu thị hiếu người tiêu dụng..., cần làm rõ nguyên nhân để có biện pháp xử lý. học kế toán

- Đối với nhân tố giá vốn của hàng bán ra:

Giá vốn hàng bán tăng có thể do giá nguyên nhiên, vật liệu... trong quá trình sản xuất tăng, cũng có thể do kết quả của việc quản lý và sử dụng lao động, vật tư tiền vốn trong quá trình sản xuất kinh doanh của doanh nghiệp không tốt. Điều này sẽ làm giảm hiệu quả kinh doanh của doanh nghiệp. Tuy nhiên, có trường hợp để tăng chất lượng sản phẩm, doanh nghiệp cần thiết phải tăng chi phí đầu vào, song khi bán hàng doanh nghiệp lại bán được giá cao hơn hoặc khối lượng hàng hoá bán ra nhiều hơn, làm tăng hiệu quả kinh doanh thì đó là thành tích của doanh nghiệp

- Đối với nhân tố chi phí bán hàng và chi phí quản lý doanh nghiệp:

Thực chất ảnh hưởng của nhân tố này giống với ảnh hưởng của nhân tố giá vốn của hàng hoá bán ra, xét cả về mức độ cũng như về tính chất ảnh hưởng của nó học kế toán trưởng ở đâu

Lợi nhuận là kết quả cuối cùng của hoạt động sản xuất kinh doanh. Lợi nhuận càng cao, doanh nghiệp càng tự khẳng định vị trí và sự tồn tại của mình trong nền kinh tế thị trường.

Tuy nhiên, Nếu chỉ thông qua lợi nhuận cao hay thấp mà doanh nghiệp thu được trong kỳ để đánh giá chất lượng hoạt động kinh doanh tốt hay xấu thì đôi khi đưa chúng ta tới kết luận sai lầm, bởi lẽ số lợi nhuận này không tương xứng với lượng chi phí đã bỏ ra, không tương xứng với khối lượng tài sản mà doanh nghiệp đã sử dụng.

Để khắc phục khuyết điểm này, các nhà phân tích thường sử dụng thêm các chỉ tiêu tương đối bằng cách đặt lợi nhuận trong mối quan hệ với doanh thu đạt được trong kỳ, với tổng số vốn mà doanh nghiệp đã huy động vào sản xuất kinh doanh.

Phần này sẽ được trình bày cụ thể bài viết phân tích khả năng sinh lời trong doanh nghiệp.

Mong bài viết sẽ hữu ích đối với bạn.

Bạn có thể tham khảo thêm bài viết: học kế toán thực hành ở đâu tốt nhất tphcm

Bài viết liên quan

Phân tích năng lực hoạt động của tài sản

Phân tích năng lực hoạt động là muốn xem doanh nghiệp khai thác, sử dụng các nguồn lực (tài sản) có ...

Sự khác biệt giữa Bitcoin và tiền pháp định

Bạn có thể đã nghe qua về Bitcoin, tiền tệ mã hóa và công nghệ Bockchai n. Nó được nhắc đến rất ...

Các quyết định đầu tư dài hạn

Quyết định đầu tư dài hạn (còn gọi là quyết định đầu tư vốn) là các quyết định liên quan đến việc ...

Phân tích xu hướng và nhip điệu tăng trưởng nợ phải thu, phải trả

Đánh giá khái quát tình hình thanh toán chỉ mới cung cấp thông tin về tình hình và mức độ chiếm ...

Phân tích chính sách tiền tệ lạm phát

Tìm hiểu của tăng cung tiền ảnh hưởng tới sự lạm phát qua hai quan điểm của trường phái trọng tiền ...

Thu nhập và lợi nhuận của doanh nghiệp

Thu nhập của doanh nghiệp là gì? Lợi nhuận của doanh nghiệp là gì? Thu nhập và lợi nhuận của doanh ...