Phối hợp đòn bẩy tài chính và đòn bẩy kinh doanh

Đòn bẩy kinh doanh

Đòn bẩy kinh doanh phản ánh mức độ sử dụng chi phí cố định kinh doanh trong tổng chi phí sản xuất kinh doanh. Mức độ ảnh hưởng của đòn bẩy kinh doanh sẽ rất lớn ở những doanh nghiệp có chi phí cố định kinh doanh cao hơn chi phí biến đổi. Nhưng đòn bẩy kinh doanh chỉ tác động tới lợi nhuận trước lãi vay và thuế, bởi lẽ hệ số nợ không ảnh hưởng tới độ lớn của đòn bẩy kinh doanh. học xuất nhập khẩu online tại tphcm

Đòn bẩy tài chính

Còn mức độ ảnh hưởng của đòn bẩy tài chính chỉ phụ thuộc vào hệ số nợ, không phụ thuộc vào kết cấu chi phí cố định và chi phí biến đổi của doanh nghiệp. Do đó, đòn bẩy tài chính tác động tới tỷ suất lợi nhuận vốn chủ sở hữu.

Phối hợp đòn bẩy tài chính và đòn bẩy kinh doanh

Vì vậy, khi ảnh hưởng của đòn bẩy kinh doanh chấm dứt thì ảnh hưởng của đòn bẩy tài chính sẽ thay thế để khuyếch đại tỷ suất lợi nhuận vốn chủ sở hữu (thu nhập một cổ phần thường). Vì lẽ đó người ta gọi đòn bẩy kinh doanh là đòn bẩy cấp một, đòn bẩy tài chính là đòn bẩy cấp hai, và có thể kết hợp đòn bẩy kinh doanh và đòn bẩy tài chính thành một đòn bẩy tổng hợp. tự học kế toán xây dựng

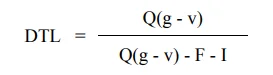

Mức độ ảnh hưởng của đòn bẩy tổng hợp (DTL) được xác định như sau:

Mức độ ảnh hưởng của đòn bẩy tổng hợp (DTL) = Mức độ ảnh hưởng của đòn bẩy kinh doanh x Mức độ ảnh hưởng của đòn bẩy tài chính

Mức độ ảnh hưởng của đòn bẩy tổng hợp phản ánh mức độ nhạy cảm của tỷ suất lợi nhuận vốn chủ sở hữu (vốn cổ phần thường) trước sự thay đổi của doanh thu hay sản lượng sản phẩm tiêu thụ. Nói cách khác nếu doanh thu thay đổi 1% thì tỷ suất lợi nhuận vốn chủ sở hữu thay đổi bao nhiêu %. khóa học xuất nhập khẩu

Có thể nhận thấy: ở mỗi mức doanh thu hay sản lượng tiêu thụ khác nhau thì mức độ tác động của đòn bẩy tổng hợp cũng có sự khác nhau. Mức độ tác động của đòn bẩy tổng hợp cũng là một thước đo cho phép đánh giá mức độ rủi ro tổng thể của doanh nghiệp bao hàm rủi ro kinh doanh và rủi ro tài chính. kpi đánh giá hiệu quả công việc

Vấn đề quan trọng khi xem xét đòn bẩy tổng hợp đối với nhà quản trị tài chính doanh nghiệp là cần phải sử dụng phối hợp hai loại đòn bẩy kinh doanh và đòn bẩy tài chính để sao cho gia tăng được tỷ suất lợi nhuận vốn chủ sở hữu (hay EPS) đồng thời phải đảm bảo sự an toàn tài chính cho doanh nghiệp

Bài viết liên quan

Hệ thống báo cáo tài chính doanh nghiệp

Báo cáo tài chính là gì? Báo cáo tài chính là những báo cáo tổng hợp nhất về tình hình tài sản, ...

Dự báo nhu cầu tài chính doanh nghiệp

Để dự báo nhu cầu tài chính doanh nghiệp dựa vào 4 phương pháp: Phương pháp tỷ lệ phần trăm trên ...

Thụy Sĩ trở thành quốc gia đáng sống nhất hành tinh, bất ngờ với thứ hạng của Việt Nam

Đánh bật Singapore, Thụy Sĩ trở thành quốc gia đáng sống nhất hành tinh, Việt Nam cũng nằm trong 10 ...

Các nhân tố ảnh hưởng đến chi phí sử dụng vốn

Chi phí sử dụng vốn là tỷ suất sinh lời đòi hỏi của nhà đầu tư (gồm cả chủ nợ và chủ sở hữu) đối với ...

Quản trị nợ phải thu

1. Sự cần thiết và ý nghĩa quản trị nợ phải thu: - Trong hoạt động kinh doanh của doanh nghiệp, do ...

Apple thành công nhờ hình thức thương mại khép kín

Trong khi toàn ngành có xu hướng mở rộng thì Apple lại thử nghiệm xây dựng một “khu vườn” kín cổng ...