Phân tích cơ cấu dòng tiền thuần

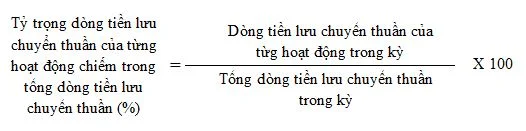

Cơ cấu dòng tiền lưu chuyển thuần trong kỳ phản ánh tỷ trọng từng bộ phận dòng tiền lưu chuyển thuần từ các hoạt động mà doanh nghiệp tiến hành trong kỳ (HĐKD, HĐĐT, HĐTC) chiếm trong tổng số dòng tiền thuần lưu chuyển.

Phân tích cơ cấu dòng tiền thuần

Hoạt động nào tạo ra dòng tiền lưu chuyển thuần càng lớn, tỷ trọng dòng tiền lưu chuyển thuần chiếm trong tổng số dòng tiền lưu chuyển thuần của doanh nghiệp càng cao và ngược lại

Trường hợp dòng tiền lưu chuyển thuần từ hoạt động nào đó mang lại là “âm”, tỷ trọng tính ra sẽ mang dấu trừ (-), phản ánh dòng tiền thuần của hoạt động đó nhỏ hơn không (<0), tức là thu không đủ chi

Do trong các hoạt động mà doanh nghiệp tiền hành, HĐKD là hoạt động tạo ra doanh thu và thu nhập chủ yếu của doanh nghiệp nên để bảo đảm an ninh tài chính bền vững cho sự tồn tại và phát triển của doanh nghiệp, đòi hỏi HĐKD phải tạo ra dòng tiền “dương”; tức là số liền thu từ HĐKD phải lớn hơn số tiền chi hoạt động của doanh nghiệp sẽ tiến hành được liên tục, không bị gián đoạn, doanh nghiệp có đủ khả năng thanh toán, đápứng được các khoản chi tiêu, duy trì khả năng hoạt động, thực hiện đầu tư mới mà không cần đến việc huy động các nguồn tài chính từ bên ngoài

>>> Phân tích báo cáo tài chính doanh nghiệp

Do vậy, có thể coi dòng tiền lưu chuyển thuần từ HĐKD như một thước đo để đo lường tính linh hoạt của tài sản và khả năng thanh toán của doanh nghiệp

Dòng tiền lưu chuyển thuần từ HĐĐT “dương”

Thể hiện quy mô đầu tư của doanh nghiệp là thu hẹp vì đây là kết quả của số tiền thu được do bán TSCĐ và thu hồi vốn đầu tư tài chính. Dòng tiền lưu chuyển thuần từ HĐTC “dương” thể hiện lượng vốn cung ứng từ bên ngoài tăng. Điều đó cho thấy tiền tạo ra từ HĐTC là do sự tài trợ từ bên ngoài và như vậy doanh nghiệp có thể bị phụ thuộc vào người cung ứng tiền từ bên ngoài tự học nghiệp vụ xuất nhập khẩu

Tuy nhiên, về mặt tổng thể, dòng tiền lưu chuyển thuần từ HĐĐT và HĐTC trong một giai đoạn nhất định có thể “âm” mà không nhất thiết phải “dương”. Nhiều khi dòng tiền từ HĐĐH và HĐTC “âm” lại cho thấy sự phát triển của doanh nghiệp: Số tiền DN trả nợ hoặc đầu tư xây dựng, cơ bản, đầu tư TSCĐ hay đầu tư vào doanh nghiệp khác nhiều hơn đi vay. Điều đó cho thấy, thông qua dòng tiền lưu chuyển thuần từ các hoạt động, người sử dụng thông tin có thể biết được doanh nghiệp đang ở giai đoạn phát triển nào. nên học kế toán thực hành ở đâu

Nếu là doanh nghiệp mới, đang trong giai đoạn đầu tư, xây dựng hoặc sản phẩm, hàng hóa, dịch vụ chưa chiếm lĩnh được thị trường, kinh doanh chưa có lãi, có các khoản phải thu và HTK cao. Để đảm bảo cho sự phát triển lâu dài, đòi hỏi DN phải đầi tư, xây dựng, mở rộng quy mô kinh doanh, hiện đại hóa thiết bị, Vì thế, doanh nghiệp phải đi vay, đi chiếm dụng vốn từ bên ngoài nhiều và do vậy, dòng tiền lưu chuyển thuần từ HĐKD và HĐĐT là “dòng tiền âm”, còn dòng tiền lưu chuyển thuần từ HĐTC là “dòng tiền dương” kế toán doanh nghiệp xây lắp

Đối với những doanh nghiệp đang phát triển, kinh doanh đã có lãi những tốc độ phát triển không cao và hoạt động chưa thực hiệu quả, doanh nghiệp vẫn phải tiếp đầu tư công nghệ, thiết bị,… và do vậy, doanh nghiệp chưa phải huy động vốn từ bên ngoài. địa chỉ học kế toán thuế

Dòng tiền lưu chuyển thuần của HĐKD và HĐTC trong những doanh nghiệp này thường là “dòng tiền dương”, còn dòng tiền lưu chuyển thuần từ HĐĐT lại là “dòng tiền âm”

Khác với các doanh nghiệp mới hay doanh nghiệp đang quá trình phát triển, trong các doanh nghiệp đã phát triển ổn định và bền vững, lợi nhuận thu được nhiều, khả năng sinh lợi lớn, hiệu quả kinh doanh cao, do dòng tiền vào của HĐKD dồi dào và do như cầu đầu tư trong các doanh nghiệp này không cao nên doanh nghiệp đã sử dụng dòng tiền lưu chuyển từ HĐKD là “dòng tiền dương”, còn dòng tiền lưu chuyển thuần từ HĐĐT và HĐTC thông thường là “dòng tiền âm” trung tâm đào tạo thực hành lê ánh

Cách phân tích cơ cấu dòng tiền

Phân tích cơ cấu dòng tiền được thực hiện bằng cách tính ra và so sánh tỷ trọng của từng bộ phận dòng tiền lưu chuyển thuần từ các hoạt động (kinh doanh, đầu tư, tài chính) chiếm trong tổng số dòng tiền lưu chuyển thuần của doanh nghiệp giữa kỳ phân tích (kỳ này, năm này) so với kỳ gốc (kỳ trước, năm trước) và dựa vào kết quả so sánh để nhận xét về sức mạnh tài chính của doanh nghiệp. Có thể kết hợp công cụ biểu đồ để thực hiện cơ cấu dòng tiền thuần

Một doanh nghiệp được coi là có sức mạnh tài hính vững bền là doanh nghiệp có tỷ trọng dòng tiền lưu chuyển thuần từ HĐKD “dương” và chiếm tỷ trọng chủ yếu trong tổng dòng tiền lưu chuyển thuần của doanh nghiệp.

Tỷ trọng đó phải càng ngày càng tăng theo thời gian. Điều này đồng nghĩa với việc tạo ra dòng tiền của DN chủ yếu từ HĐKD chứ không phải tạo tiền từ HĐĐT và HĐTC

Ngoài ra, trên cơ sở tỷ trọng từng bộ phận dòng tiền lưu chuyển thuần đã xác định, có thể sử dụng biêu đồ để thể hiện cơ cấu dòng tiền theo thời gian của DN. trung tâm dạy kế toán tại hà nội

Bài viết liên quan:

tìm hiểu thêm về khóa học xuất nhập khẩu ở hà nội và tphcm để có kiến thức đầy đủ hơn về lĩnh vực này

Bài viết liên quan

Đánh giá khái quát tình hình biến động dòng tiền

Tình hình biến động (tăng hay giảm) của dòng tiền lưu chuyển thuần theo thời gian (giữa kỳ này so ...

Dòng tiền và ý nghĩa phân tích dòng tiền

Hiểu được dòng tiền và ý nghĩa phân tích dòng tiền Nhận diện nội dung phân tích dòng tiền Xác định ...

Phân tích cấu trúc tài chính

Phân tích cấu trúc tài chính doanh nghiệp sẽ giúp cho các đối tượng quan tâm đánh giá được những đặc ...

Phân tích dòng tiền trong doanh nghiệp

Để phân tích dòng tiền trong doanh nghiệp ta đi vào tìm hiểu khá niệm dòng tiền, ý nghĩa, nội dung ...

Mục tiêu của chính sách tiền tệ

Chính sách tiền tệ là một chính sách kinh tế vĩ mô do Ngân hàng trung ương khởi thảo và thực thi, ...

Kế toán ngân hàng thương mại

Hoạt động kế toán, thực hiện trong ngân hàng thương mại , cung cấp thông tin kinh tế tài chính về ...