Vốn Lưu Động Là Gì? Vốn Lưu Động Thuần – NWC Là Gì?

Vốn lưu động và vốn lưu động thuần (NWC) là các chỉ tiêu quan trọng được sử dụng để phân tích tình hình tài chính doanh nghiệp. Tuy nhiên, có nhiều sự nhầm lẫn hiện nay khi trình bày về các chỉ tiêu này. Bài viết này sẽ trình bày bản chất về hai chỉ tiêu này để người đọc được rõ.

I. Vốn lưu động

1. Vốn lưu động là gì?

Vốn lưu động bản chất là chỉ tiêu phản ánh lượng vốn của doanh nghiệp tài trợ cho tài sản ngắn hạn của doanh nghiệp, không tính đến lượng vốn là các khoản phải trả ngắn hạn.

Vì vậy, chỉ tiêu vốn lưu động được xác định như sau:

Vốn lưu động = Tài sản ngắn hạn - Phải trả ngắn hạn

Trong đó, chỉ tiêu tài sản ngắn hạn được xác định bởi chỉ tiêu 100 trên bảng cân đối kế toán.

Các khoản phải trả ngắn hạn được xác định bởi giá trị chỉ tiêu 310 - giá trị chỉ tiêu 320.

Trong quá trình sản xuất, vốn lưu động của doanh nghiệp liên tục vận động qua các giai đoạn khác nhau của chu kỳ sản xuất kinh doanh. Vốn lưu động bản chất được tài trợ bởi 2 khoản vốn gồm vốn ngắn hạn và vốn dài hạn.

Tại đó vốn ngắn hạn là các khoản vay nợ trong ngắn hạn (được xác định bởi chỉ tiêu 320), đây là vốn lưu động tạm thời của doanh nghiệp.

Vốn dài hạn tài trợ cho tài sản ngắn hạn là những khoản vốn vay dài hạn hoặc vốn chủ sở hữu của doanh nghiệp, được gọi là vốn lưu động thường xuyên của doanh nghiệp. Đây là nguồn vốn dài hạn của DN còn lại sau khi tài trợ cho tài sản dài hạn. Vì vậy còn gọi là vốn lưu động ròng hay vốn lưu động thuần.

Vốn lưu động ròng = Nguồn vốn dài hạn - Tài sản dài hạn

Vốn lưu động có vai trò quan trọng khi phân tích tình hình tài chính. Nhà quản trị cần có giải pháp để tăng tốc độ luân chuyển của vốn lưu động, từ đó nâng cao hiệu quả sản xuất kinh doanh.

Khi phân tích vốn lưu động, cần sử dụng các chỉ tiêu về số vòng quay vốn lưu động và kỳ luân chuyển vốn lưu động để phân tích, đánh giá.

Xem thêm: Phân tích vốn lưu động của doanh nghiệp

https://phantichtaichinh.com/khoa-hoc-tai-chinh-cho-nguoi-khong-chuyen/

2. Ý nghĩa của vốn lưu động là gì?

Từ khái niệm và công thức ta có thể thấy rằng vốn lưu động có ý nghĩa vô cùng lớn đối với các nhà quản trị doanh nghiệp. Cụ thể:

- Vốn lưu động sẽ giúp bạn đánh giá được công ty có đủ tài sản ngắn hạn để trang trải trong các khoản nợ ở thời gian ngắn hay không.

- Trong quá trình sản xuất kinh doanh, ngoài các tài sản cố định như nhà xưởng, máy móc thì doanh nghiệp cần phải có một nguồn vốn lưu động để mua nguyên vật liệu, hàng hóa để phục vụ hoạt động sản xuất này.

- Vốn lưu động còn có vai trò quan trọng trong việc mở rộng quy mô sản xuất kinh doanh của doanh nghiệp.

3. Vốn lưu động bao nhiêu là đủ?

Để hoạt động sản xuất kinh doanh của doanh nghiệp diễn ra bình thường và liên tục thì cần bao nhiêu vốn đầu tư thì đủ? Để biết được điều này chúng ta cần tìm hiểu về khái niệm “tỷ lệ vốn lưu động”

Tỷ lệ vốn lưu động (Working capital ratio) là chi tiêu kế toán phản ánh khả năng thanh toán các khoản nợ của một doanh nghiệp bằng cách sử dụng tài sản lưu động. Tỷ lệ vốn lưu động được tính theo công thức:

Tỷ lệ vốn lưu động = Tài sản ngắn hạn / Nợ phải trả ngắn hạn

- Tỷ lệ vốn lưu động < 1.0 chứng tỏ tài sản ngắn hạn của doanh nghiệp lúc này nhỏ hơn nợ phải trả ngắn hạn. Doanh nghiệp không đủ khả năng thanh toán các khoản nợ đến hạn và đứng trước nguy cơ phá sản.

- 1.0 < Tỷ lệ vốn lưu động < 2.0 chứng tỏ tài sản ngắn hạn của doanh nghiệp lúc này lớn hơn nợ phải trả ngắn hạn. Khi đó, doanh nghiệp dễ dàng chuyển đổi tài sản ngắn hạn thành tiền và thanh toán các khoản nợ tới hạn. Tình hình tài chính của doanh nghiệp tương đối ổn định.

- Tỷ lệ vốn lưu động > 2.0 tức tài sản ngắn hạn của doanh nghiệp lớn gấp hai lần nợ phải trả nghĩa là doanh nghiệp đang có lợi thế cạnh tranh nhất định, dòng tiền kinh doanh khỏe mạnh.

Tùy thuộc vào từng ngành nghề mà tỷ lệ vốn lưu động có thể cao hay thấp. Thông thường tỷ lệ vốn lưu động lớn hơn 1.0 là có thể chấp nhận được.

4. Những yếu tố tác động đến vốn lưu động

- Hàng tồn kho: Nếu hàng tồn kho quá nhiều dẫn đến quá trình thu hồi vốn chậm làm giảm số vốn lưu động ảnh hưởng đến kết quả sản xuất kinh doanh.

- Nếu chủ doanh nghiệp không rút phần lợi nhuận sau thuế ra thì phần lợi nhuận đó sẽ làm tăng nguồn vốn lưu động của doanh nghiệp.

- Các khoản nợ xấu mà công ty không thể thu hồi cũng là yếu tố làm giảm vốn lưu động.

II. Vốn lưu động thuần là gì?

Cần ghi nhớ, chỉ tiêu vốn lưu động khác với chỉ tiêu vốn lưu động thuần (Net working capital), viết tắt là NWC.

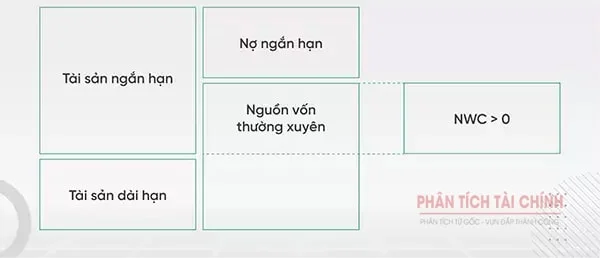

Vốn lưu động thuần là chỉ tiêu phản ánh sự chênh lệch giữa tài sản ngắn hạn và các khoản nợ ngắn hạn của DN, hoặc chênh lệch giữa nguồn vốn dài hạn và tài sản dài hạn. Vốn lưu động thuần còn được gọi là vốn lưu chuyển.

NWC = Tài sản ngắn hạn – Nợ ngắn hạn

Hoặc NWC = Nguồn vốn dài hạn – Tài sản dài hạn

Chỉ tiêu vốn lưu động thuần được sử dụng để đánh giá sự an toàn trong tài trợ và thanh toán của doanh nghiệp. Nguyên tắc cân bằng tài chính đặt ra yêu cầu:

Tài sản dài hạn < Nguồn vốn dài hạn

Tài sản ngắn hạn > Nguồn vốn ngắn hạn

Vì vậy, tùy theo tình hình tài trợ của DN mà NWC có thể đạt giá trị dương (>0), âm (<0) và bằng 0.

- Khi NWC < 0 hoặc bằng 0 thì tình hình tài trợ của DN không ổn định và có rủi ro, vì một lượng nguồn vốn ngắn hạn được sử dụng để tài trợ cho việc đầu tư tài sản dài hạn.

- Khi NWC > 0 thì tình hình tài trợ của doanh nghiệp được đánh giá là ổn định.

Trên thực tế khi phân tích tình hình tài trợ, người phân tích cần sử dụng thêm các chỉ tiêu về tình hình tài trợ thường xuyên và tạm thời để có thể đánh giá đầy đủ hơn về hoạt động tài trợ.

Các bạn có thể xem thêm video giải thích vốn lưu động, vốn lưu động thuần (NWC) của TS Lê Ánh tại đây: Vốn lưu động và giải thích các thuật ngữ về vốn lưu động

Xem thêm: Phân tích tình hình tài trợ của doanh nghiệp

Tác giả: TS Lê Ánh

(CEO Kế toán Lê Ánh, chuyên gia phân tích tài chính doanh nghiệp)

Bài viết liên quan

Nhận Định Thị Trường Chứng Khoán Ngày 22.03.2023: Vnindex Kiểm Tra Lại Vùng Cầu 1025-1028 Với Thanh Khoản Cải Thiện, Tập Trung Nhóm Đầu Tư Công, Thép, Chứng Khoán

Phân Tích Tài Chính cùng Chuyên gia tư vấn chứng khoán tiếp tục gửi đến nhà đầu tư về nhận định thị ...

Nhận Định Thị Trường Chứng Khoán Ngày 21.03.2023: Vnindex Hồi Phục Về 1035-1040, Nhóm Đầu Tư Công Quyết Định Xu Hướng

Phân Tích Tài Chính cùng Chuyên gia tư vấn chứng khoán tiếp tục gửi đến nhà đầu tư về nhận định thị ...

Khả Năng Thanh Toán Của Doanh Nghiệp - Cách Tính Và Phân Tích

Khả năng thanh toán nợ phản ánh khả năng trả nợ của một công ty và được đo bằng tỷ lệ giá trị tài ...

Nhận Định Thị Trường Chứng Khoán Ngày 23/03/2023: Vnindex Đi Ngang Trong Biên Độ Hẹp Trước Vùng Cản 1045-1050

Phân Tích Tài Chính tiếp tục gửi đến nhà đầu tư về nhận định thị trường chứng khoán Việt Nam theo ...

Nhận Định Thị Trường Chứng Khoán Ngày 24/03/2023: Vnindex Tiến Nhanh Lên Vùng Cản 1050-1055, Chú Ý Nhóm Bất Động Sản, Thép

Phân Tích Tài Chính cùng Chuyên gia tư vấn chứng khoán tiếp tục gửi đến nhà đầu tư về nhận định thị ...

Nhận Định Thị Trường Chứng Khoán Ngày 27/03/2023 – 31/03/2023: Vnindex Rung Lắc Đầu Tuần Và Tiến Đến Chinh Phục Mốc 1065-1070. Gia Tăng Tỷ Trọng Cổ Phiếu

Phân Tích Tài Chính cùng Chuyên gia tư vấn chứng khoán tiếp tục gửi đến nhà đầu tư về nhận định và ...