Tìm hiểu về lợi thế thương mại trong hợp nhất kinh doanh

Lợi thế thương mại thường được nhắc tới trong các cuộc sáp nhất các công ty. Vậy lợi thế thương mại là gì? Bài viết tìm hiểu lợi thế thương mại trong hợp nhất kinh doanh để tìm hiểu bản chất và đưa ra cách hạch toán chính xác.

Bạn nào chưa hiểu và đang tìm hiểu về lợi thế thương mại và cách hạch toán có thể tham khảo bài viết dưới đây

Xem thêm: Các phương pháp phân tích tài chính doanh nghiệp

Lợi thế thương mại là gì?

Lợi thế thương mại (Goodwill) là khoản lợi thế có được do thương hiệu doanh nghiệp đó tạo nên

Để có thể mua được khoản lợi thế thương mại này thì doanh nghiệp phải bỏ ra một khoản tiền

Trong đó giá trị thương hiệu này không được định giá một cách chính xác

Theo chuẩn mực kế toán số 11 trong hệ thống chuẩn mực kế toán Việt Nam số 11 về quy định hợp nhất kinh doanh thì khoa học phan tich bao cao tai chinh

- Lợi thế thương mại phát sinh khi hợp nhất kinh doanh thể hiện khoản thanh toán của bên mua cho những lợi ích kinh tế ước tính thu được trong tương lai từ những tài sản không đủ tiêu chuẩn ghi nhận và không xác định được một cách riêng biệt. học kế toán tổng hợp ở đâu tốt nhất tphcm

Tìm hiểu về lợi thế thương mại

- Theo chuẩn mực kế toán thì lợi thế thương mại không được tính là tài sản cố định vô hình kinh nghiệm làm kế toán xây dựng

- Lợi thế thương mại được phát sinh từ việc sáp nhập doanh nghiệp có tính chất mua lại được thể hiện bằng một khoản chi phí do bên mua thực hiện thanh toán để thu được những lợi ích kinh tế ở tương lai

- Trong bảng cân đối kế toán thì lợi thế thương mại được trình bày trong một chỉ tiêu riêng được xảy ra ở báo cáo tài chính hợp nhất tập đoàn khi công ty mẹ mua lại công ty con

Tính toán lợi thế thương mại

Lợi thế thương mại được xác định theo 2 phương pháp

- Xác định thông qua hiệu số của phần chênh lệch giữa giá hợp nhất kinh doanh và giá trị thuần theo giá ghi sổ với chênh lệch giữa giá trị ghi sổ và giá trị hợp lý của tài sản thuần

- Lợi thế thương mại là hiệu số của giá phí hợp nhất kinh doanh với giá trị tài sản thuần theo giá trị hợp lý

Công thức tính lợi thế thương mại học xuất nhập khẩu tại tphcm

Lợi thế thương mại = Giá trị hợp nhất kinh doanh - (%sở hữu) x giá trị tài sản thuần theo giá trị hợp lý

Hạch toán lợi thế thương mại theo quy định VAS 11

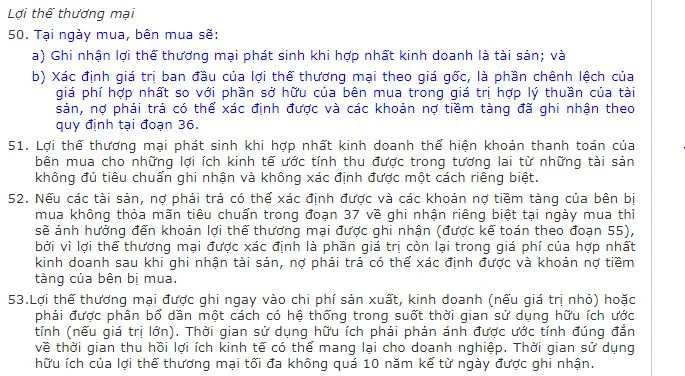

Tại đoạn

Phương pháp phân bổ lợi thế thương mại

Lợi thế thương mại phát sinh tại ngày mua

- Được phân bổ dần đều vào kết quả hoạt động kinh doanh theo phương pháp đường thẳng

- Thời gian phân bổ không quá 10 năm học nghiệp vụ xuất nhập khẩu

- Trường hợp số tổn thất lợi thế thương mại trong năm lớn hơn số phân bổ hàng năm theo phương pháp đường thẳng thì thực hiện phân bổ lợi thế thương mại theo số bị tổn thất học xuất nhập khẩu ở đâu tốt nhất

Phân bổ lợi thế thương mại trong kỳ đầu tiên

Bên nợ: Chi phí quản lý doanh nghiệp (Lợi thế thương mại phân bổ trong kỳ)

Bên có: Lợi thế thương mại (Lợi thế thương mại phát sinh trong kỳ

Phân bổ lợi thế thương mại từ kỳ thứ 2 trở đi

Bên nợ: Lợi nhuận sau thuế chưa phân phối lũy kế đến cuối kỳ trước (Số lợi thế thương mại đã phân bổ lũy kế đến cuối kỳ trước) học xuất nhập khẩu ở đâu tốt nhất

Bên nợ: Chi phí quản lý doanh nghiệp (Số lợi thế thương mại phân bổ ở trong kỳ báo cáo

Bên có: Lợi thế thương mại (Đã phân bổ lũy kế đến cuối kỳ báo cáo) nên học kế toán thực hành ở đâu

Bút toán tiêu chỉnh lợi thế thương mại

Bên nợ: Lợi nhuận sau thuế chưa phân phối lũy kế đến cuối kỳ

Bên có: Lợi thế thương mại

Xem thêm: Phân tích lợi nhuận nhỏ và chiến lược Big bath

Qua bài viết tìm hiểu về lợi thế thương mại trong hợp nhất kinh doanh được biên soạn bởi các chuyên gia của Phân tích tài chính tin rằng các bạn đã hiểu về thuật ngữ lợi thế thương mại và phương pháp phân bổ lợi thế thương mại rồi phải không?

Để hiểu, làm chủ báo cáo tài chính doanh nghiệp, và tư những số liệu có trên báo cáo tài chính phân tích được tình hình hoạt động của doanh nghiệp các bạn nên tham khảo khóa học tài chính cho người không chuyên, trong khóa học này sẽ được các chuyên gia tài chính hướng dẫn chi tiết.

Tham khảo bài viết: khóa học kế toán thuế

Bài viết liên quan

Tổng hợp phương pháp phân tích tài chính doanh nghiệp

Hiểu về các phương pháp phân tích tài chính doanh nghiệp giúp đưa ra những biện pháp nhằm tiếp cận, ...

Đối tượng và nội dung phân tích tài chính doanh nghiệp

Đối tượng của phân tích tài chính là các mối quan hệ kinh tế phát sinh trong quá trình hình thành, ...

Mục tiêu và ý nghĩa phân tích tài chính doanh nghiệp

Khi phân tích tài chính doanh nghiệp cần xác định rõ được mục tiêu và ý nghĩa của công việc này. Tùy ...

Phân tích lợi nhuận nhỏ và chiến lược "Big bath"

Lợi nhuận nhỏ và chiến lượng Big Bath nhắc đến trong những thủ thuật gian lận báo cáo tài chính ...

Phân tích lưu chuyển tiền tệ trong doanh nghiệp

Phân tích lưu chuyển tiền tệ từ những dòng tiền vào và dòng tiền liên quan đến thu nhập từ hoạt động ...

Đọc và phân tích kết quả kinh doanh

Hướng dẫn cách đọc phân tích kết quả kinh doanh từ các đối tượng để thấy những điểm mạnh và tìm ra ...