Các phương pháp phân tích tài chính công ty cổ phần

Để phân tích tài chính công ty cổ phần, các nhà phân tích có thể sử dụng một hay kết hợp các phương pháp khác nhau trong hệ thống các phương pháp phân tích tài chính công ty cổ phần

Xem thêm: Tổng quan về phân tích tài chính công ty cổ phần

Tổng hợp phương pháp phân tích tài chính công ty cổ phần

Những phương pháp phân tích tài chính công ty cổ phần phổ biến là: Phương pháp so sánh, phương pháp chi tiết, phương pháp phân tích nhân tố, phương pháp phân tích mô hình Dupont, phương pháp đồ thị, biểu đồ, …

Xem thêm: 20 chỉ số tài chính được sử dụng phổ biến nhất

1. Phương pháp so sánh

Đây là phương pháp được sử dụng phổ biến trong phân tích tài chính. Khi sử dụng phương pháp so sánh cần chú ý những vấn đề sau:

Thứ nhất: Điều kiện so sánh khóa học xuất nhập khẩu online

Các chỉ tiêu khi so sánh với nhau cần đảm bảo tính so sánh. Tính so sánh được thể hiện bằng sự thống nhất về nội dung kinh tế của chỉ tiêu, thống nhất về cách tính chỉ tiêu, thống nhất về thời gian và đơn vị tính chỉ tiêu.

Thứ hai: Xác định gốc so sánh

Tùy theo mục đích phân tích mà xác định gốc so sánh phù hợp. Gốc so sánh được lựa chọn là gốc về mặt thời gian và không gian. Gốc so sánh là chỉ tiêu kỳ kế hoạch, hoặc kỳ kinh doanh trước, hoặc chỉ tiêu trung bình ngành, hoặc chỉ tiêu của đơn vị khác.

Thứ ba: Kỹ thuật so sánh ngành xuất nhập khẩu học ở đâu

Kỹ thuật so sánh thường được sử dụng là so sánh theo chiều dọc, so sánh theo chiều ngang. So sánh theo chiều dọc là việc so sánh các chỉ tiêu thể hiện dưới dạng phân số, có thể là hệ số, tỷ suất hay tỷ trọng để xem xét mối tương quan giữa các chỉ tiêu. So sánh theo chiều ngang là việc so sánh, đối chiếu tình hình biến động cả về số tuyệt đối và số tương đối trên từng chỉ tiêu.

Tham khảo: Phân tích báo cáo tài chính bằng phương pháp so sánh

2. Phương pháp chi tiết

Phương pháp chi tiết là phương pháp được sử dụng để chia nhỏ quá trình và kết quả hoạt động tài chính theo những tiêu thức nhất định nhằm phục vụ cho mục tiêu nhận thức quá trình và kết quả đó dưới những khía cạnh khác nhau phù hợp với mục tiêu quan tâm của từng đối tượng trong từng thời kỳ.

Phương pháp chi tiết được ứng dụng rộng rãi trong phân tích tài chính. Theo phương pháp phân tích này, quá trình và kết quả hoạt động tài chính thường được chi tiết theo thời gian, không gian và yếu tố cấu thành.

Đối tượng nghiên cứu được chi tiết theo thời gian cho biết nhịp độ phát triển, tính thời vụ, khả năng mất cân đối trong quá trình HĐKD. Tùy theo đặc điểm của HĐKD, mục đích phân tích, nội dung kinh tế của chỉ tiêu có thể chi tiết hóa các đối tượng nghiên cứu theo tháng, quý,… khóa học xuất nhập khẩu

Đối tượng nghiên cứu được chi tiết theo không gian cho biết kết quả do các đơn vị, bộ phận thực hiện là cơ sở để đánh giá vị trí, vai trò của từng đơn vị, bộ phận đối với kết quả tổng thể quy mô chung.

Đối tượng nghiên cứu được chi tiết theo yếu tố cấu thành cho biết vai trò của từng bộ phận cấu thành trong tổng thể quy mô chung qua đó nhận thức được nội dung, bản chất của đối tượng nghiên cứu.

3. Phương pháp liên hệ cân đối

Liên hệ cân đối là phương pháp phân tích sử dụng để nghiên cứu, xem xét mối liên hệ kinh tế giữa các sự kiện và hiện tượng kinh tế, đồng thời xem xét tính cân đối của các chỉ tiêu kinh tế trong quá trình thực hiện các hoạt động. khóa học về xuất nhập khẩu

Cơ sở của phương pháp này là sự cân bằng về lượng giữa hai mặt của các yếu tố và quá trình kinh doanh: giữa tổng số vốn và tổng số nguồn vốn, giữa nguồn vốn dài hạn với tài sản dài hạn, giữa nhu cầu và khả năng thanh toán, giữa nợ phải thu với nợ phải trả, giữa doanh thu với chi phí …

Lưu ý: Sử dụng phương pháp này cần chú ý đến các mối liên hệ mang tính nội địa, ổn định, chung nhất và được lặp đi lặp lại, các liên hệ ngược, liên hệ xuôi, tính cân đối tổng thể, cân đối từng phần. Vì vậy, cần thu thập được thông tin đầy đủ và thích hợp về các khía cạnh liên quan đến luồng chuyển dịch giá trị và sự vận động của các nguồn lực trong công ty cổ phần. học kế toán thực hành ở đâu tốt

4. Phương pháp phân tích nhân tố

Phương pháp phân tích nhân tố bao gồm các phương pháp xác định mức độ ảnh hưởng từng nhân tố và phương pháp phân tích tính chất ảnh hưởng nhân tố đến chỉ tiêu phân tích. Trên cơ sở phương trình xác định chỉ tiêu phân tích để lựa chọn một phương pháp hay kết hợp các phương pháp xác định mức độ ảnh hưởng nhân tố. học xuất nhập khẩu ở đâu tốt nhất

(1) Phương pháp thay thế liên hoàn

Phương pháp thay thế liên hoàn là phương pháp xác định ảnh hưởng của từng nhân tố bằng cách thay thế lần lượt và liên tiếp các nhân tố từ giá trị kỳ gốc sang kỳ phân tích để xác định trị số của chỉ tiêu khi nhân tố đó thay đổi. Sau đó, so sánh trị số của chỉ tiêu vừa tính được với trị số của chỉ tiêu chưa có biến đổi của nhân tố cần xác định sẽ tính được mức độ ảnh hưởng của nhân tố đó. Phương pháp này được áp dụng khi phương trình kinh tế xác định chỉ tiêu thể hiện dưới dạng tích, thương, kết hợp tích và thương.

Trình tự tiến hành cụ thể như sau: Các nhân tố được sắp xếp theo trình tự nhất định: nhân tố số lượng xếp trước, nhân tố chất lượng xếp sau.

Trường hợp có nhiều nhân tố số lượng thì:

- Nhân tố chủ yếu xếp trước, nhân tố thứ yếu xếp sau;

- Lần lượt thay thế từng nhân tố theo trình tự, nhân tố nào đến lượt thay thế thì lấy giá trị kỳ phân tích từ đó, nhân tố chưa đến lượt thay thế giữ nguyên giá trị kỳ gốc;

- Xác định mức độ ảnh hưởng của từng nhân tố, là chênh lệch giữa kết quả thay thế của nhân tố đó với kết quả thay thế của nhân tố đứng trước liền kề;

- Tổng đại số mức độ ảnh hưởng của các nhân tố đúng bằng chênh lệch của chỉ tiêu giữa kỳ phân tích với kỳ gốc.

(2) Phương pháp số chênh lệch

Phương pháp số chênh lệch cũng là phương pháp được dùng để xác định ảnh hưởng của các nhân tố đến sự biến động của chỉ tiêu nghiên cứu. Điều kiện, nội dung và trình tự tiến hành của phương pháp số chênh lệch cũng giống như phương pháp thay thế liên hoàn, chỉ khác nhau ở chỗ.

Để xác định mức độ ảnh hưởng của nhân tố nào thì trực tiếp lấy số chênh lệch về giá trị kỳ phân tích so với kỳ gốc của nhân tố đó nhân với giá trị kỳ phân tích của các nhân tố đứng trước và giá trị kỳ gốc của các nhân tố đứng sau.

Thực chất, đây là phương pháp thay thế liên hoàn rút gọn thường chỉ áp dụng trong trường hợp phương trình kinh tế xác định chỉ tiêu thể hiện dưới dạng tích số.

(3) Phương pháp cân đối

Phương pháp cân đối là phương pháp được dùng để xác định ảnh hưởng của các nhân tố đến sự biến động của chỉ tiêu nghiên cứu. Phương pháp cân đối được áp dụng trong điều kiện phương trình kinh tế xác định chỉ tiêu thể hiện dưới dạng tổng, hiệu.

Để xác định mức độ ảnh hưởng của nhân tố nào thì chỉ cần tính chênh lệch về giá trị kỳ phân tích so với kỳ gốc của nhân tố đó. Tổng đại số mức độ ảnh hưởng của các nhân tố đúng bằng đối tượng cụ thể của chỉ tiêu phân tích.

(4) Phương pháp phân tích tính chất ảnh hưởng nhân tố

Sau khi xác định mức độ ảnh hưởng của các nhân tố, để có đánh giá và dự đoán hợp lý, trên cơ sở đó đưa ra các quyết định và cách thức thực hiện các quyết định cần phân tích tính chất ảnh hưởng các nhân tố.

Phương pháp phân tích tính chất ảnh hưởng nhân tố là làm rõ tính chất ảnh hưởng từng nhân tố trên các khía cạnh: chiều hướng tác động, nguyên nhân ảnh hưởng chủ quan và khách quan, cách đánh giá và ý nghĩa nghiên cứu nhân tố.

5. Phương pháp phân tích mô hình Dupont

Là phương pháp phân tích dựa trên mối quan hệ liên kết giữa các chỉ tiêu tài chính, từ đó biến đổi một chỉ tiêu tổng hợp thành một hàm số của một loạt các biến số. Chính nhờ mối liên kết giữa các chỉ tiêu mà người ta có thể phát hiện ra những nhân tố đã ảnh hưởng đến chỉ tiêu phân tích theo một trình tự logic chặt chẽ.

Với phương pháp này, công ty cổ phần có thể xác định chính xác bộ phận còn yếu kém để ra quyết định hợp lý. Đây là phương pháp phân tích có tính ứng dụng cao trong phân tích tài chính. Phương pháp phân tích mô hình Dupont thường được sử dụng trong phân tích khả năng sinh lời.

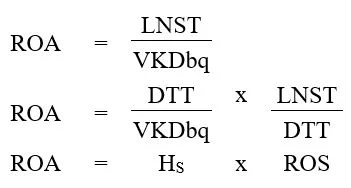

Ví dụ: Đối với chỉ tiêu khả năng sinh lời của tài sản (ROA)

Trong đó:

- LNST là lợi nhuận sau thuế;

- DTT là tổng doanh thu thuần;

- VKDbq là vốn kinh doanh bình quân;

- HS là hiệu suất sử dụng vốn kinh doanh;

- ROS là sức sinh lời của doanh thu thuần.

Phân tích tình hình tài chính dựa vào mô hình Dupont có ý nghĩa rất lớn đối với quản trị doanh nghiệp. Điều đó không chỉ được biểu hiện ở chỗ: Có thể đánh giá được hiệu quả kinh doanh một cách sâu sắc và toàn diện. Đồng thời, đánh giá đầy đủ và khách quan đến những nhân tố ảnh hưởng đến hiệu quả kinh doanh của doanh nghiệp. Từ đó, đề ra được hệ thống các biện pháp tỉ mỉ và xác thực nhằm tăng cường công tác cải tiến tổ chức quản lý doanh nghiệp, góp phần không ngừng nâng cao hiệu quả kinh doanh của doanh nghiệp ở các kỳ tiếp theo.

Tham khảo: Mô hình phân tích tài chính Dupont

6. Các phương pháp khác

Ngoài các phương pháp phổ biến trên, các nhà phân tích còn kết hợp sử dụng một số phương pháp phân tích khác như:

- Phương pháp đồ thị,

- Phương pháp toán xác xuất,

- Phương pháp hồi quy,

- Phương pháp toán kinh tế…

Các phương pháp nói trên được sử dụng cho những mục đích phân tích nhất định và trong những trường hợp cụ thể.

Như vậy trên đây Phân tích tài chính đã chỉ ra những phương pháp phân tích tài chính công ty cổ phần. Theo dõi các bài viết tiếp theo để nắm rõ các nội dung phân tích tài chính các công ty cổ phần

Tham khảo: Review khóa học tài chính cho người không chuyên tốt nhất Hà Nội

Bài viết liên quan

Chỉ dẫn của chuyên gia về những việc nên và không nên khi giao dịch trên kênh ngân hàng điện tử

Với những ứng dụng của công nghệ thông tin và các thiết bị điện thoại thông minh, hoạt động thanh ...

Tổng quan về phân tích tài chính công ty cổ phần

Trong bài viết trước Phân tích tài chính đã giúp các bạn hiểu rõ Công ty cổ phần là gì? Phân loại và ...

Công ty cổ phần là gì? Phân loại và đặc điểm công ty cổ phần

Trong bài viết dưới đây Phân tích tài chính sẽ giúp các bạn hiểu rõ về công ty cổ phần : Công ty cổ ...

Điểm tin 01/03/2021: Mua mới cổ phiếu khỏe

Điểm tin ngày 01/03/2021: Mua mới cổ phiếu khỏe - Phân tích của chuyên gia Thị trường phiên ...

Điểm tin chứng khoán ngày 02/03/2021

Điểm tin chứng khoán ngày 02/03/2021 Thị trường phiên 01/03/2021 bứt phá mạnh mẽ với sắc xanh lan ...

Điểm tin chứng khoán ngày 03/03/2021: Nắm giữ cổ phiếu

Điểm tin chứng khoán ngày 03/03/2021: Nắm giữ cổ phiếu Thị trường phiên 02.03 tăng mạnh khi mở cửa ...