Đòn bẩy tài chính và rủi ro tài chính của doanh nghiệp

Đòn bẩy tài chính là gì? Rủi ro tài chính là gì? Công thức tính đòn bẩy tài chính là gì?. Trong bài chia sẻ dưới đây phân tích tài chính sẽ giúp các bạn giải đáp các vấn đề về đòn bẩy tài chính và rủi ro tài chính của doanh nghiệp.

Khái niệm đòn bẩy tài chính?

Đòn bẩy tài chính là thể hiển mức độ sử dụng vốn vay trong nguồn vốn của doanh nghiệp nhằm hy vọng gia tăng tỷ suất lợi nhuận vốn chủ sở hữu (hay thu nhập trên một cổ phần của công ty).

Mức độ sử dụng đòn bẩy tài chính doanh nghiệp được thể hiện ở hệ số nợ. Doanh nghiệp có hệ số nợ cao thể hiện doanh nghiệp có đòn bẩy tài chính ở mức độ cao và ngược lại. hoc ke toan truong

Doanh nghiệp có đòn bẩy tài chính càng cao thì mức độ rủi ro trong hoạt động tài chính càng cao, nhưng cơ hội gia tăng tỷ suất lợi nhuận vốn chủ sở hữu (ROE) càng lớn. Gọi:

- ROE là tỷ suất lợi nhuận vốn chủ sở hữu

- D là vốn vay

- E là vốn chủ sở hữu khóa học xuất nhập khẩu online

- BEP là Tỷ suất sinh lời kinh tế của tài sản

BEP = EBIT/A

- EBIT: Lợi nhuận trước lãi vay và thuế

- A: Giá trị tài sản bình quân (hay vốn kinh doanh bình quân)

- rd là lãi suất vay

- t là thuế suất thuế TNDN

- Khi BEP >rd: Doanh nghiệp tăng vay nợ => ROE càng được khuyếch đại, đồng thời gia tăng rủi ro tài chính. học kế toán online miễn phí

- Khi BEP = rd: Doanh nghiệp tăng vay nợ nhưng ROE không thay đổi, đồng thời gia tăng rủi ro tài chính.

- Khi BEP < rd :Doanh nghiệp tăng vay nợ => làm suy giảm ROE, đồng thời gia tăng rủi ro tài chính.

Đây chính là giới hạn của hệ số nợ trong trong tổng vốn của doanh nghiệp, và điều này cần được lưu ý khi ra quyết định huy động vốn.

Cần lưu ý rằng, cũng như sử dụng đòn bẩy kinh doanh, việc sử dụng đòn bẩy tài chính như sử dụng "con dao hai lưỡi". Nếu tổng tài sản không có khả năng sinh ra một tỷ suất sinh lời đủ lớn để bù đắp chi phí lãi vay nợ thì tỷ suất

lợi nhuận vốn chủ sở hữu (vốn cổ phần thường) bị giảm sút, bởi lẽ phần lợi nhuận do vốn chủ sở hữu (vốn cổ phần thường) làm ra phải dùng để bù đắp sự thiếu hụt của khoản lãi vay phải trả.

Khả năng gia tăng lợi nhuận cao là điều mong ước của các chủ sở hữu, trong đó đòn bẩy tài chính là một công cụ được các nhà quản lý thường dùng. kế toán online

Đòn bẩy tài chính là công cụ hữu ích để khuyếch đại tỷ suất lợi nhuận vốn chủ sở hữu hay gia tăng thu nhập một cổ phần, đồng thời cũng tiềm ẩn sự gia tăng rủi ro cho chủ sở hữu. Sự thành công hay thất bại này tuỳ thuộc vào chiến lược của chủ sở hữu khi lựa chọn cơ cấu tài chính.

Có thể bạn quan tâm: Khóa học phân tích báo cáo tài chính tại Hà Nội

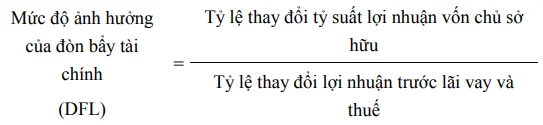

Mức độ ảnh hưởng của đòn bẩy tài chính (DFL)

Đòn bẩy tài chính là sự đánh giá chính sách vay nợ được sử dụng trong việc điều hành doanh nghiệp. Vì lãi vay phải trả không đổi khi sản lượng thay đổi, do đó đòn bẩy tài chính sẽ rất lớn trong các doanh nghiệp có hệ số nợ cao, và ngược lại đòn bẩy tài chính sẽ rất nhỏ trong các doanh nghiệp có hệ số nợ thấp.

Những doanh nghiệp có hệ số nợ bằng không sẽ không có đòn bẩy tài chính. Như vậy, đòn bẩy tài chính đặt trọng tâm vào hệ số nợ hình thức thanh toán t/t

Khi đòn bẩy tài chính cao, thì chỉ cần một sự thay đổi nhỏ về lợi nhuận trước lãi vay và thuế cũng có thể làm thay đổi với một tỷ lệ cao hơn về tỷ suất lợi nhuận vốn chủ sở hữu (vốn cổ phần thường) nghĩa là tỷ suất lợi nhuận vốn chủ sở hữu (vốn cổ phần thường) rất nhạy cảm khi lợi nhuận trước lãi vay và thuế biến đổi.

Như vậy, mức độ ảnh hưởng của đòn bẩy tài chính phản ánh nếu lợi nhuận trước lãi vay và thuế thay đổi 1% thì tỷ suất lợi nhuận vốn chủ sở hữu (hay thu nhập một cổ phần thường) sẽ thay đổi bao nhiêu %.

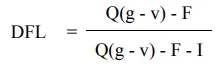

Nếu ta gọi I là lãi vay phải trả

Xem xét đòn bẩy tài chính có thể rút ra:

- Ở mỗi mức lợi nhuận trước lãi vay và thuế khác nhau thì mức ảnh hưởng của đòn bẩy tài chính cũng có sự khác nhau.

- Mức độ ảnh hưởng của đòn bẩy tài chính cũng là một trong những thước đo mức độ rủi ro tài chính của doanh nghiệp. chứng chỉ kế toán trưởng

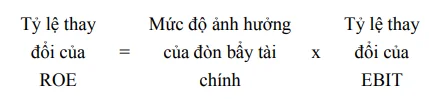

Từ công thức trên chúng ta có công thức đo lường sự tác động của đòn bẩy tài chính đến sự thay đổi tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) như sau:

Như vậy đòn bẩy tài chính thể hiện cách thức sử dụng nguồn vốn của doanh nghiệp.

Tham khảo: Khóa học tài chính ngắn hạn

Điểm cân bằng ROE (EPS)

Trong trường hợp có nhiều phương án huy động vốn khác nhau với hệ số nợ khác nhau, người ta thường xác định điểm cân bằng ROE (hay EPS), có nghĩa là đi xác định EBIT để cân bằng ROE (hay EPS) giữa hai phương án huy động vốn.

Kết quả tính ra có ý nghĩa trong việc so sánh với EBIT kỳ vọng để quyết định lựa chọn phương án huy động vốn có sử dụng đòn bẩy tài chính phù hợp.

Rủi ro tài chính là gì?

Khái niệm rủi ro tài chính: Trong quá trình hoạt động, doanh nghiệp sử dụng vốn vay một mặt nhằm bù đắp sự thiếu hụt vốn, mặt khác nhằm hy vọng gia tăng tỷ suất lợi nhuận chủ sở hữu (hoặc thu nhập trên một cổ phần) nhưng đồng thời cũng làm tăng thêm rủi ro cho doanh nghiệp, đó là rủi ro tài chính.

Rủi ro tài chính là sự dao động hay sự biến thiên của tỷ suất lợi nhuận vốn chủ sở hữu (hoặc thu nhập trên một cổ phần) và làm tăng thêm xác suất mất khả năng thanh toán khi doanh nghiệp sử dụng vốn vay và các nguồn tài trợ khác có chi phí cố định tài chính. bộ chứng từ thanh toán quốc tế

Việc sử dụng vốn vay tạo ra khả năng cho doanh nghiệp tăng được tỷ suất lợi nhuận vốn chủ sở hữu nhưng cũng làm cho tỷ suất lợi nhuận vốn chủ sở hữu có thể có mức độ dao động lớn hơn.

Khi tỷ suất sinh lời kinh tế của tài sản (BEP) mà doanh nghiệp tạo ra lớn hơn chi phí sử dụng vốn vay sẽ làm gia tăng tỷ suất lợi nhuận vốn chủ sở hữu, nhưng nếu tỷ suất sinh lời của tài sản thấp hơn chi phí sử dụng vốn vay thì càng làm giảm sút nhanh hơn tỷ suất sinh lời vốn chủ sở hữu. chứng chỉ hành nghề kế toán viên

Mặt khác, doanh nghiệp sử dụng vốn vay làm nảy sinh nghĩa vụ tài chính phải thanh toán lãi vay cho các chủ nợ bất kể doanh nghiệp đạt được mức độ lợi nhuận trước lãi vay và thuế là bao nhiêu, đồng thời doanh nghiệp phải có nghĩa vụ hoàn trả vốn gốc cho các chủ nợ đúng hạn.

Doanh nghiệp càng sử dụng nhiều vốn vay thì nguy cơ mất khả năng thanh toán càng lớn. Như vậy, việc sử dụng vốn vay đã ẩn chứa rủi ro tài chính mà doanh nghiệp có thể gặp phải trong quá trình kinh doanh.

Đòn bẩy tài chính và rủi ro tài chính trong doanh nghiệp đã được phân tích tài chính trình bày chi tiết, các bạn có thể tham khảo thêm các bài viết liên quan dưới đây:

Bài viết liên quan

Các nhân tố ảnh hưởng đến việc hoạch định chính sách cổ tức

Cổ tức là gì? Chính sách cổ tức là gì? Các nhân tố nào ảnh hưởng đến việc hoạch định chính sách cổ ...

Thủ thuật đọc báo cáo tài chính

Nếu bạn không theo học ngành tài chính kế toán mà muốn đọc báo cáo tài chính thì phải làm thế nào?. ...

Cách nhận biết báo cáo tài chính có vấn đề

Báo cáo tài chính (BCTC) là một trong những công cụ cho cái nhìn khách quan nhất về tình hình sức ...

FDI là gì? Vai trò của FDI? Đặc điểm của doanh nghiệp FDI?

Nền kinh tế Việt Nam ngày càng tăng trưởng nhưng nguồn lực kinh tế đôi khi vẫn còn yếu kém. Do đó, ...

Singapore - Top 3 nền kinh tế thế giới

Vào những năm 1960, thành phố Singapore là một quốc gia chưa phát triển với GDP bình quân đầu người ...

Cách đọc báo cáo tài chính chỉ trong 1 phút

Warren Buffer đã từng nói “ Việc gì bạn không hiểu rõ thì đừng làm”. Việc hiểu và phân tích báo cáo ...