Phân tích hiệu suất sử dụng vốn

Phân tích hiệu suất sử dụng vốn - giúp cho chủ thể quản lý nắm bắt được những thông tin về hiệu suất sử dụng vốn một cách tổng quát và chi tiết: Hiệu suất sử dụng vốn kinh doanh và hiệu suất sử dụng từng loại vốn, biết được những nhân tố tác động đến hiệu suất sử dụng vốn. Từ đó, có các biện pháp quản trị, sử dụng vốn thích hợp nhất nhằm tiết kiệm vốn trong quá trình hoạt động.

Xem thêm: Review khóa học tài chính cho người không chuyên tốt nhất

1. Chỉ tiêu phân tích hiệu suất sử dụng vốn

- Sử dụng các chỉ tiêu phân tích mà các CTCP đang sử dung nhưng đổi tên gọi và hoàn thiện công thức tính phù hợp hơn. Cụ thể: chỉ tiêu số vòng quay hàng tồn kho đổi thành số vòng luân chuyển vốn dự trữ, công thức tính giữ nguyên; chỉ tiêu doanh thu thuần/tài sản gọi là hiệu suất sử dụng vốn kinh doanh

- Bổ sung các chỉ tiêu phân tích mà các CTCP chưa sử dụng hoặc ít sử dụng, gồm:

- Chỉ tiêu hiệu suất sử dụng vốn cố định

- Số vòng luân chuyển vốn ngắn hạn

- Kỳ luân chuyển vốn ngắn hạn

- Số vòng luân chuyển vốn trong thanh toán

- Kỳ thu tiền bình quân , kỳ luân chuyển vốn dự trữ.

2. Quy trình thực hiện phân tích hiệu suất sử dụng vốn

Về quy trình thực hiện phân tích, cơ sở dữ liệu cần thu thập và kỳ phân tích.

Cơ sở dữ liệu thu thập để phân tích hiệu suất sử dụng vốn gồm: Thông tin chung, thông tin của ngành, BCTC đã kiểm toán và thông tin khác của CTCP.

Quy trình thực hiện phân tích:

- Thu thập dữ liệu, lập bảng phân tích (xác định các chỉ tiêu phân tích, so sánh các chỉ tiêu giữa kỳ phân tích với kỳ gốc);

- Xác định mức độ ảnh hưởng các nhân tố tác động đến chỉ tiêu phân tích thông qua việc sử dụng phương pháp thay thế liên hoàn;

- Dựa vào bảng phân tích để đánh giá hiệu suất sử dụng vốn của CTCP và dựa vào mức độ ảnh hưởng các nhân tố để phân tích ảnh hưởng các nhân tố tác động đến hiệu suất sử dụng vốn của CTCP;

- Xác định trọng điểm cần tăng cường quản lý để nâng cao hiệu suất sử dụng vốn.

Ngoài ra, khi phân tích các CTCP có thể so sánh chỉ tiêu phân tích của công ty mình với chỉ tiêu trung bình ngành, hay chỉ tiêu của các đơn vị khác để xác định vị thế của công ty.

Quy trình thực hiện phân tích tốc độ luân chuyển vốn ngắn hạn được mô tả cụ thể như sau:

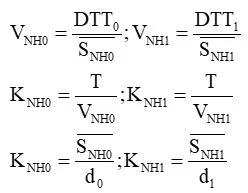

(1) Xác định chỉ tiêu số vòng luân chuyển vốn ngắn hạn, kỳ luân chuyển vốn ngắn hạn ở kỳ phân tích và kỳ gốc, cụ thể:

Trong đó: VNH là số vòng luân chuyển vốn ngắn hạn; KNH là kỳ luân chuyển vốn ngắn hạn; DTT là Tổng doanh thu thuần trong kỳ; d là doanh thu thuần bình quân ngày; S¯NH là vốn ngắn hạn bình quân; T là số ngày trong kỳ; “0” là kỳ gốc, “1” là kỳ phân tích.

(2) So sánh các chỉ tiêu giữa kỳ phân tích với kỳ gốc.

ΔVNH = VNH1 – VNH0

ΔKNH = KNH1 – KNH0

Căn cứ vào kết quả so sánh để đánh giá tốc độ luân chuyển vốn ngắn hạn tăng hay giảm.

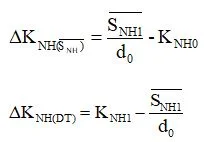

(3) Xác định mức độ ảnh hưởng của các nhân tố:

| Do ảnh hưởng của vốn ngắn hạn bình quân đến K: |  |

| Do ảnh hưởng của DTT đến K: |

(4) Phân tích tính chất ảnh hưởng của từng nhân tố là xác định xu hướng tác động, nguyên nhân ảnh hưởng, cách đánh giá và ý nghĩa nghiên cứu đối với từng nhân tố ảnh hưởng.

Mô hình này được ứng dụng cho các chỉ tiêu đã nêu trên.

Ví dụ: Phân tích hiệu suất sử dụng vốn của CTCP X

Bảng phân tích hiệu suất sử dụng vốn của CTCP X

| Chỉ tiêu | Năm 2012 | Năm 2011 | So sánh |

| 1. Hiệu suất sử dụng VKD | 0,72 | 0,67 | 0,05 |

| 2. Hiệu suất sử dụng vốn cố định | 1,08 | 0,92 | 0,16 |

| 3. Số vòng luân chuyển vốn ngắn hạn | 2,34 | 2,53 | -0,18 |

| 4. Kỳ luân chuyển vốn ngắn hạn | 153,54 | 142,57 | 10,97 |

| 5. Số vòng luân chuyển vốn trong thanh toán | 13,23 | 12,58 | 0,65 |

| 6. Kỳ thu tiền bình quân | 27,21 | 28,62 | -1,41 |

| 7. Số vòng luân chuyển vốn dự trữ | 3,03 | 3,01 | 0,02 |

| 8. Kỳ luân chuyển vốn dự trữ | 119,00 | 119,65 | -0,65 |

(Nguồn: BCTC đã kiểm toán năm 2011,2012 của CTCP X)

Căn cứ vào bảng trên cho thấy: Năm 2012 so với năm 2011 hiệu suất sử dụng VKD nói chung và hiệu suất sử dụng vốn cố định của CTCP X đã tăng lên. Tuy nhiên tốc độ luân chuyển vốn ngắn hạn lại giảm nhưng không đáng kể. Mặc dù tốc độ luân chuyển vốn ngắn hạn giảm nhưng tốc độ luân chuyển các khoản phải thu và hàng tồn kho đã tăng lên. Tốc độ luân chuyển vốn ngắn hạn giảm là do vốn bằng tiền của công ty tăng nhanh.

Vận dung các phương pháp phân tích ảnh hưởng nhân tố, ta có thể xác định và phân tích ảnh hưởng các nhân tố tác động đến tốc độ luân chuyển của vốn ngắn hạn như sau:

Do ảnh hưởng của vốn ngắn hạn bình quân đến KNH là:

Do ảnh hưởng của DTT đến KNH là:

Tổng số vốn lãng phí là:

Như vậy, tốc độ luân chuyển vốn ngắn hạn giảm là do vốn ngắn hạn bình quân tăng lên và tỷ lệ tăng của vốn ngắn hạn bình quân lớn hơn tỷ lệ tăng của DTT.

Vốn ngắn hạn bình quân tăng đã làm cho tốc độ luân chuyển vốn ngắn hạn giảm, DTT tăng đã làm cho tốc độ luân chuyển vốn ngắn hạn tăng nhưng ảnh hưởng tăng của DTT nhỏ hơn ảnh hưởng giảm của vốn ngắn hạn.

Xem thêm bài viết:

Bài viết liên quan

REVIEW khóa học HÀNH CHÍNH NHÂN SỰ tốt nhất

Hành chính nhân sự là một ngành khá HOT, được nhiều người quan tâm hiện nay, vậy để trở thành nhân ...

Thị trường chứng khoán hôm nay – Ngày 15/04/2021: Tập trung vào cổ phiếu trụ, cổ phiếu vốn hóa lớn

Thị trường chứng khoán hôm nay – Ngày 15/04/2021 Tập trung vào cổ phiếu trụ, cổ phiếu vốn hóa lớn ...

Thị trường chứng khoán hôm nay - Ngày 14/04/2021: Thị trường sớm hồi phục

Điểm tin chứng khoán ngày 14/04/2021 Thị trường sớm hồi phục Thị trường phiên 13/4/2021 điều chỉnh ...

Xây dựng kế hoạch và sử dụng vốn lưu động của doanh nghiệp

Vốn là điều kiện tiên quyết không thể thiếu được đối với bất kỳ một doanh nghiệp nào trong nền kinh ...

Thị trường chứng khoán hôm nay – Ngày 26/04/2021: Rằng co vùng 1270, ưu tiên cổ phiếu trụ, cổ phiếu bất động sản

Thị trường chứng khoán hôm nay – Ngày 26/04/2021 Rằng co vùng 1270, ưu tiên cổ phiếu trụ, cổ phiếu ...

Công ty cổ phần Đầu tư Nam Long – NLG

Luận điểm đầu tư - Công ty Cổ phần Đầu tư Nam Long - NLG I. Yếu tố cơ bản: 1. NLG là một trong những ...