Phân tích xu hướng và nhịp điệu tăng trưởng tổng thu nhập

Tổng thu nhập không được thể hiện trên báo cáo kết quả hoạt động kinh doanh, nhưng được tổng hợp từ các chỉ tiêu trên báo cáo kết quả hoạt động kinh doanh như: Doanh thu bán hàng và cung cấp dịch vụ, doanh thu thuần, doanh thu hoạt động tài chính, lãi (lỗ) thuần khác

Xem thêm: Phân tích rủi ro về hiệu năng hoạt động

Phân tích xu hướng tăng trưởng tổng thu nhập của doanh nghiệp

Phân tích xu hướng tăng trưởng tổng thu nhập cho biết xu hướng tăng giảm của tổng thu nhập theo thời gian của doanh nghiệp.

Việc phân tích xu hướng tăng trưởng tổng thu nhập của doanh nghiệp được thực hiện thông qua chỉ tiêu “Tốc độ tăng trưởng định gốc của tổng thu nhập”. Chỉ tiêu này được tính bằng cách cố định trị số của chỉ tiêu “Tổng thu nhập thuần” ở kỳ gốc và thay thế lần lượt chênh lệch trị số của chỉ tiêu “Tổng thu nhập thuần” giữa kỳ phân tích với kỳ gốc.

Trên cơ sở đó, dùng đồ thị để phản ánh kết quả tính toán. Đường biểu thị tốc độ tăng trưởng định gốc của tổng thu nhập qua thời gian sẽ cho thấy xu hướng tăng trưởng tổng thu nhập theo thời gian giữa kỳ phân tích (thay đổi theo từng năm) với kỳ gốc (cố định) là cao hay thấp. lớp kế toán thực hành

Nếu đồ thị biểu diễn tốc độ tăng trưởng định gốc của tổng thu nhập đi lên, chứng tỏ tổng thu nhập có xu hướng tăng theo thời gian, cho dù tốc độ tăng, giảm có thể không đều nhau giữa các năm; ngược lại, nếu đồ thị đi xuống lại cho tổng thu nhập của doanh nghiệp có xu hướng giảm theo thời gian

Mục đích của việc phân tích nhịp điệu tăng trưởng của tổng thu nhập

Phân tích nhịp điệu tăng trưởng của tổng thu nhập giúp nhà phân tích thấy được nhịp điệu biến động tổng thu nhập qua các năm liền kề là đều đặn hay bấp bênh; từ đó, đánh giá được tính ổn định trong tăng trưởng tổng thu nhập. Để phân tích nhịp điệu tăng trưởng tổng thu nhập, các nhà phân tích sử dụng chỉ tiêu “Tốc độ tăng trưởng liên hoàn của tổng thu nhập”.

Chỉ tiêu này được tính bằng cách liên tục thay đổi trị số chỉ tiêu “Tổng thu nhập” ở kỳ gốc và kỳ phân tích (kỳ phân tích là kỳ liền kề ngay sau kỳ gốc hay kỳ gốc là kỳ liền kề ngay trước kỳ phân tích); tức là tính ra dãy trị số của chỉ tiêu “Tốc độ tăng trưởng liên hoàn của tổng thu nhập” theo thời gian. học xuất nhập khẩu

Trên cơ sở kết quả tính toán, bằng cách sử dụng đồ thị để phản ánh, các nhà phân tích sẽ đánh giá được nhịp điệu tăng trưởng của tổng thu nhập qua thời gian là đều đặn, ổn định hay bấp bênh (không đều đặn). Đường biểu thị tốc độ tăng trưởng liên hoàn của tổng thu nhập qua thời gian sẽ cho thấy nhịp điệu tăng trưởng tổng thu nhập trong suốt cả kỳ nghiên cứu là ổn định (đều đặn) hay thiếu ổn định (bấp bênh) và tốc độ tăng trưởng của tổng thu nhập giữa năm sau với năm trước liền kề là cao hay thấp.

Nếu đồ thị biểu diễn tốc độ tăng trưởng liên hoàn của tổng thu nhập xoay quanh trục hoành, chứng tỏ nhịp điệu tăng trưởng (hay biến động) của tổng thu nhập qua các năm là đều đặn, ổn định; ngược lại, nếu đồ thị lên, xuống thất thường quanh trục hoành lại cho thấy nhịp điệu tăng trưởng (hay biến động) của tổng thu nhập là bếp bênh, không đều đặn chung chi ke toan truong

Phân tích tốc độ tăng trưởng tổng thu nhập

Việc phân tích tốc độ tăng trưởng của tổng thu nhập có thể được thực hiện với từng bộ phận doanh thu trong tổng thu nhập: phân tích báo cáo tài chính

- Tốc độ tăng trường của doanh thu thuần về bán hàng và cung cấp dịch vụ;

- Tốc độ tăng trưởng của doanh thu thuần hoạt động tài chính

- Tốc độ tăng trưởng của lãi (lỗ) thuần khác lớp học kỹ năng giao tiếp

Qua đó, sẽ giúp các nhà quản trị thấy được tình hình tăng trưởng doanh thu trong tổng thu nhập của doanh nghiệp. Từ đó, có những đề xuất, giải pháp thích hợp cho chiến lược kinh doanh tương lai

Tổng thu nhập của doanh nghiệp được xác định dựa trên doanh thu thuần về bán hàng và cung cấp dịch vụ, doanh thu thuần hoạt động tài chính, lãi (lỗ) thuần khác; trong đo, các chỉ tiêu doanh thu thuần về bán hàng và cung cấp dịch vụ, doanh thu thuần hoạt động tài chính đã được giới thiệu ở các nội dung trên. Với chỉ tiêu lãi/lỗ thuần khác, dữ liệ được căn cứ vào chỉ tiêu có mã số 40 “Lợi nhuận khác” trên báo cáo kết quả hoạt động kinh doanh

Xem thêm: Học phân tích báo cáo tài chính

Ví dụ:

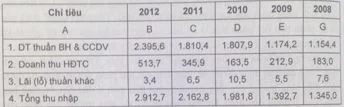

Qua số liệu báo cáo tài chính của một công ty A, tổng hợp số liệu doanh thu ta có số liệu tổng thu nhập của công ty đó từ năm 2008 – 2012 như sau

Bảng 1: Tổng thu nhập của Công ty A qua các năm 2008 – 2012

Căn cứ vào dữ liệu cho ở bảng trên để xác định trị số của các chỉ tiêu “Tốc độ tăng trưởng định gốc của tổng thu nhập” và “Tốc độ tăng trưởng liên hoàn của tổng thu nhập” theo thời gian như sau

Bảng 2: Tỷ lệ tăng trưởng tổng thu nhập của Công ty A qua các năm 2008 – 2012

Sử dụng công cụ biểu đồ để thể hiện kết quả tính toán, có thể dễ dàng nhận thấy xu hướng và nhịp điệu tăng trưởng của công ty qua các năm khóa học xuất nhập khẩu thực tế

Bảng 3: Tốc độ, nhịp điệu và xu hướng tăng trưởng tổng thu nhập qua các năm 2008 – 2012 Công ty A

Đồ thị cho thấy tổng thu nhập từ năm 2008 – 2012 của công ty A

- Xu hướng tăng trưởng theo thời gian: Đường biểu diễn của đồ thị cho thấy tổng thu nhập của Công ty xu hướng tăng theo thời gian tuy tốc độ tăng trưởng khác nhau: Từ 3,54% (năm 2009 so với 2008) tăng lên 116,56% (năm 2012 so với 2008). Tuy tổng thu nhập có xu hướng tăng theo thời gian nhưng tốc độ giữa các năm từ 2009 đến 2012 so với năm gốc (2008) không đều

- Nhịp điệu tăng trưởng theo thời gian: Năm 2009 tăng không đáng kể so với năm 2008 (3,54), năm 2010 tăng mạnh so với 2009 (42,30%) giảm xuống 9,13% (năm 2011 so với 2010) và tăng mức 34,67% ở năm 2012 so với 2011. Điều này phản ánh sự thiếu ổn định trong tăng trưởng tổng thu nhập của công ty A

Xem thêm bài viết: Phân tích tình hình biến động tổng thu nhập

khóa học xuất nhập khẩu ngắn hạn tại tphcm

Bài viết liên quan

Phân tích rủi ro về hiệu năng hoạt động

Hiệu năng hoạt động của doanh nghiệp phản ánh kết quả hoạt động mà doanh nghiệp có thể đạt được khi ...

Phân tích rủi ro thu hồi nợ của doanh nghiệp

Để thúc đẩy nhanh quá trình tiêu thụ, khuyến khích người mua, doanh nghiệp thường áp dụng các chính ...

Dự báo các chỉ tiêu tài chính

Để đảm bảo cho sự phát triển của doanh nghiệp một cách ổn định, bền vững, các nhà quản lý phải dự ...

Phân tích khả năng sinh lợi của vốn

Phân tích khả năng sinh lợi của vốn nói chung và từng loại vốn nói riêng (vốn chủ sở hữu, vốn đầu ...

Phân tích khả năng sinh lợi của chi phí

Bất kỳ doanh nghiệp nào khi hoạt động đều phải bỏ ra các khoản chi phí nhất định. Khi bỏ ra các ...

Phân tích khả năng sinh lợi của doanh thu và bộ phận

Phân tích khả năng sinh lợi của doanh thu Khác với phân tích khả năng sinh lợi của vốn , của tài sản ...