Báo Cáo Quản Trị Là Gì? Cách Xây Dựng Báo Cáo Quản Trị

Báo cáo quản trị là gì? Báo cáo quản trị gồm những gì? Làm thế nào để xây dựng một báo cáo quản trị chuẩn chỉnh? Cùng Phân Tích Tài Chính theo dõi bài viết sau để biết thêm thông tin chi tiết nhé.

1. Báo cáo quản trị là gì?

Báo cáo quản trị là một báo cáo có vai trò quan trọng, phục vụ nhu cầu bên trong nội bộ doanh nghiệp. Đây được xem như là nguồn dữ liệu kinh doanh để các nhà quản trị đưa ra các quyết định, chiến lực phù hợp và chính xác hơn.

2. Báo cáo quản trị gồm những gì?

Báo cáo quản trị thường bao gồm các thông tin sau:

- Tổng quan về doanh nghiệp: Mô tả ngắn gọn về doanh nghiệp, lịch sử phát triển và các mục tiêu chiến lược.

- Hiệu suất tài chính: Bao gồm thông tin về doanh thu, lợi nhuận, lỗ lãi, dòng tiền, và các chỉ số tài chính khác.

- Hiệu suất kinh doanh: Bao gồm thông tin về sản phẩm, dịch vụ, doanh số bán hàng, thị phần, và các hoạt động kinh doanh khác.

- Thị trường và cạnh tranh: Phân tích thị trường và đối thủ cạnh tranh, đánh giá tầm ảnh hưởng lên doanh nghiệp.

- Chiến lược và kế hoạch phát triển: Trình bày các chiến lược kinh doanh, kế hoạch phát triển trong tương lai của doanh nghiệp.

- Đánh giá rủi ro: Xem xét các rủi ro tiềm ẩn và cách quản lý, giảm thiểu chúng.

3. Tầm quan trọng của báo cáo quản trị trong doanh nghiệp

- Hỗ trợ quá trình ra quyết định: Báo cáo quản trị cung cấp thông tin đầy đủ và chi tiết giúp quản lý và lãnh đạo doanh nghiệp đưa ra những quyết định chiến lược, tài chính và phát triển hiệu quả.

- Cung cấp thông tin cho nhà đầu tư và cổ đông: Nhà đầu tư và cổ đông cần có thông tin chính xác và đáng tin cậy về tình hình kinh doanh và tài chính của doanh nghiệp để đánh giá rủi ro và tiềm năng đầu tư.

- Giám sát hiệu quả hoạt động: Bằng cách cung cấp thông tin về hiệu quả hoạt động, báo cáo quản trị giúp giám sát và đánh giá các hoạt động kinh doanh và tài chính của doanh nghiệp.

- Tạo động lực cho nhân viên: Báo cáo quản trị có thể tạo động lực cho nhân viên bằng cách chia sẻ thành công và tiến bộ của doanh nghiệp, từ đó tạo sự cam kết và đồng lòng trong công việc.

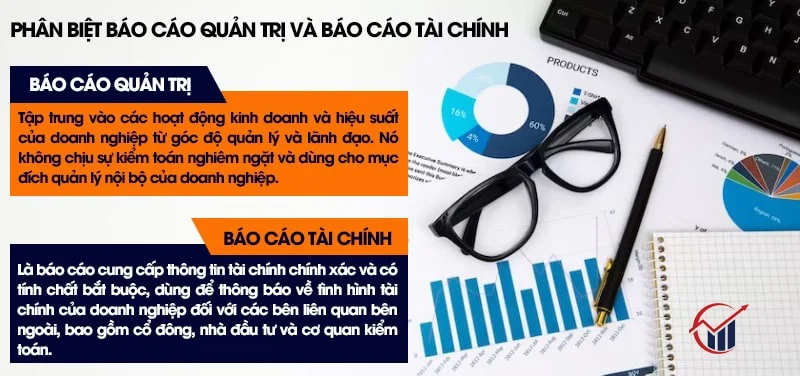

4. Phân biệt báo cáo quản trị và báo cáo tài chính

Báo cáo quản trị: Tập trung vào các hoạt động kinh doanh và hiệu suất của doanh nghiệp từ góc độ quản lý và lãnh đạo. Nó không chịu sự kiểm toán nghiêm ngặt và dùng cho mục đích quản lý nội bộ của doanh nghiệp.

Báo cáo tài chính: Là báo cáo cung cấp thông tin tài chính chính xác và có tính chất bắt buộc, dùng để thông báo về tình hình tài chính của doanh nghiệp đối với các bên liên quan bên ngoài, bao gồm cổ đông, nhà đầu tư và cơ quan kiểm toán.

https://phantichtaichinh.com/khoa-hoc-tai-chinh-cho-nguoi-khong-chuyen/

5. Các loại báo cáo quản trị

Hệ thống báo cáo kế toán quản trị bao gồm:

- Báo cáo doanh thu, lãi, lỗ

- Báo cáo hàng tồn kho

- Báo cáo giá thành từng loại sản phẩm

- Báo cáo chương trình khuyến mãi

- Báo cáo chi phí

- Báo cáo khoản vay

- Báo cáo các công nợ

- Báo cáo dòng tiền

6. Các thành phần cơ bản trong báo cáo quản trị là gì

Các thành phần cơ bản trong báo cáo quản trị bao gồm:

- Tiêu đề: Đặt tên cho báo cáo để xác định rõ mục tiêu và phạm vi của nó.

- Tóm tắt (Executive Summary): Bao gồm mô tả ngắn gọn về nội dung và kết quả quan trọng của báo cáo.

- Giới thiệu: Giới thiệu về mục tiêu của báo cáo, ngữ cảnh và phạm vi nghiên cứu.

- Phân tích và kết quả: Trình bày các dữ liệu và số liệu liên quan đến các hoạt động kinh doanh và hiệu suất của doanh nghiệp.

- Phân tích SWOT: Phân tích điểm mạnh, điểm yếu, cơ hội và thách thức của doanh nghiệp.

- Chiến lược và kế hoạch phát triển: Bao gồm các chiến lược và kế hoạch phát triển trong tương lai của doanh nghiệp.

- Đánh giá rủi ro: Xem xét các rủi ro tiềm ẩn và cách quản lý, giảm thiểu chúng.

- Kết luận và đề xuất: Tóm tắt kết quả và đưa ra các đề xuất và hướng đi cho doanh nghiệp.

- Tài liệu tham khảo: Liệt kê các nguồn tham khảo và dữ liệu được sử dụng trong báo cáo.

- Phụ lục: Bao gồm các thông tin bổ sung, báo cáo tài chính chi tiết, biểu đồ và hình ảnh hỗ trợ cho nội dung của báo cáo.

7. Xây dựng báo cáo quản trị cho quản lý doanh nghiệp

7.1. Quy trình xây dựng báo cáo quản trị

- Bước 1: Xác định nhu cầu sử dụng thông tin Báo cáo quản trị

- Bước 2: Xác định nội dung báo cáo

- Bước 3: Thu thập dữ liệu

- Bước 4: Xử lý và phân tích dữ liệu

- Bước 5: Lập và trình bày báo cáo quản trị

7.2. Hệ thống báo cáo quản trị gồm

- Tổng hợp chi phí lương: Đây là quá trình tổng hợp và tính toán tất cả các khoản chi phí liên quan đến lương của nhân viên trong doanh nghiệp. Các khoản chi phí này bao gồm lương cơ bản, phụ cấp, các khoản trợ cấp, tiền lương nhân viên nghỉ phép, bảo hiểm xã hội, các khoản phí thuế và các khoản chi phí khác liên quan đến lương.

- Tổng hợp chi phí TSCĐ (Tài sản cố định): Quản lý và tổng hợp tất cả các chi phí liên quan đến tài sản cố định trong doanh nghiệp. Điều này bao gồm giá mua TSCĐ, chi phí vận chuyển, chi phí lắp đặt, chi phí bảo dưỡng, cải tạo, và các khoản khấu hao trong suốt quá trình sử dụng tài sản.

- Tổng hợp chi phí giá vốn hàng bán: Tính toán và tổng hợp chi phí để sản xuất hoặc mua hàng hóa bán ra trong doanh nghiệp. Chi phí giá vốn bao gồm chi phí nguyên vật liệu, chi phí lao động sản xuất, chi phí quản lý sản xuất, chi phí vận chuyển, và các chi phí khác liên quan đến việc đưa sản phẩm đến thị trường.

- Quản lý tài khoản ngoại tệ: Theo dõi và quản lý các tài khoản và giao dịch trong ngoại tệ của doanh nghiệp. Điều này bao gồm theo dõi tỷ giá hối đoái, ghi nhận các giao dịch mua bán ngoại tệ, và cân nhắc các chiến lược bảo vệ rủi ro tiền tệ.

- Tổng hợp chi phí theo mã phí: Tổng hợp và phân loại các khoản chi phí của doanh nghiệp theo từng mã phí, nhóm hoặc nguồn gốc chi phí. Điều này giúp doanh nghiệp nắm rõ nguồn gốc và quản lý hiệu quả các khoản chi phí.

- Báo cáo kết quả kinh doanh (so sánh): Báo cáo tổng hợp kết quả hoạt động kinh doanh của doanh nghiệp trong một khoảng thời gian cụ thể (thường là quý hoặc năm). Báo cáo so sánh có thể so sánh kết quả kinh doanh của các kỳ trước đó hoặc so sánh với mục tiêu đã đặt ra.

- Dự báo dòng tiền hàng tháng: Dự đoán và tính toán dòng tiền dự kiến của doanh nghiệp trong các tháng tiếp theo. Dự báo dòng tiền hàng tháng giúp doanh nghiệp lập kế hoạch tài chính, đảm bảo sự ổn định tài chính và đáp ứng các nhu cầu tài chính trong tương lai.

8. Những nội dung cần lưu ý khi lập báo cáo quản trị

- Mục tiêu và đối tượng của báo cáo: Xác định rõ mục tiêu và đối tượng của báo cáo quản trị. Báo cáo được lập ra để phục vụ cho ai, để đạt được mục tiêu gì và làm cơ sở cho quyết định nào trong doanh nghiệp.

- Tính khách quan: Bảo đảm tính khách quan trong việc thu thập, phân tích và trình bày thông tin. Tránh ảnh hưởng cá nhân và đảm bảo số liệu và dữ liệu được xác minh và kiểm tra chính xác.

- Lựa chọn các chỉ số và thông tin quan trọng: Chọn các chỉ số và thông tin quan trọng và phù hợp nhất để đo lường hiệu quả kinh doanh, hoạt động và mục tiêu của doanh nghiệp. Tập trung vào những thông tin có tầm quan trọng và hỗ trợ quyết định.

- Sự minh bạch: Báo cáo quản trị nên minh bạch, dễ hiểu và rõ ràng để người đọc có thể hiểu được nội dung và các số liệu thống kê. Tránh viết quá phức tạp hoặc rườm rà.

- So sánh và phân tích: So sánh kết quả và chỉ số với các chuẩn mực hoặc kế hoạch đã đề ra trước đó. Phân tích sự khác biệt và tìm ra nguyên nhân và hậu quả để có những đánh giá chính xác về hiệu quả kinh doanh.

- Đưa ra đề xuất và giải pháp: Báo cáo quản trị nên đi kèm với đề xuất và giải pháp để cải thiện hiệu quả kinh doanh, tối ưu hóa quy trình hoạt động và tăng cường sự phát triển của doanh nghiệp.

- Thời gian và tần suất cập nhật: Xác định thời gian và tần suất cập nhật báo cáo. Báo cáo quản trị thường được cập nhật định kỳ (hàng tháng, quý hoặc năm) để theo dõi sự thay đổi và thúc đẩy quyết định kịp thời.

- Sử dụng công cụ hỗ trợ: Sử dụng công cụ hỗ trợ phân tích dữ liệu và thống kê để làm cho báo cáo trở nên chính xác và hiệu quả hơn.

- Đối tượng đọc giả: Xác định rõ đối tượng đọc giả của báo cáo, đảm bảo báo cáo được trình bày theo cách mà đối tượng đọc giả có thể hiểu và áp dụng thông tin vào quyết định của họ.

- Liên kết với chiến lược doanh nghiệp: Báo cáo quản trị nên được liên kết chặt chẽ với chiến lược và mục tiêu của doanh nghiệp. Điều này giúp đảm bảo rằng báo cáo hỗ trợ việc đạt được những mục tiêu chiến lược dài hạn của doanh nghiệp.

9. Mẫu báo cáo quản trị công ty

Trên đây là tất tần tật thông tin liên quan đến báo cáo quản trị mà chúng tôi muốn cung cấp đến bạn. Cảm ơn bạn đã chú ý theo dõi bài viết, hẹn gặp lại ở các bài viết sau.

Xem thêm

- Phân Tích Báo Cáo Kết Quả Hoạt Động Kinh Doanh

- Cách Đọc Và Phân Tích Bảng Cân Đối Kế Toán Của Doanh Nghiệp

- Báo Cáo Tài Chính Gồm Những Gì? Ý Nghĩa Của Từng Loại Báo Cáo

- Quản Trị Dòng Tiền Của Doanh Nghiệp Hiệu Quả

- Khóa học phân tích báo cáo tài chính

Bài viết liên quan

Trading Là Gì? Các Kiến Thức Trading Bạn Cần Biết

Trading có vai trò quan trọng trong sự phát triển của thị trường tài chính như việc xác định giá cả, ...

Quản Trị Chi Phí Trong Doanh Nghiệp Hiệu Quả

Trong môi trường kinh doanh cạnh tranh ngày nay, quản trị chi phí là một yếu tố quan trọng đối với ...

Cách Tính Thuế Nhà Thầu Nước Ngoài (FCT)

Trong thời đại toàn cầu hóa ngày nay, việc hợp tác với nhà thầu nước ngoài đã trở thành một xu hướng ...

Khóa Học Phân Tích Báo Cáo Tài Chính: Học Gì, Ở Đâu Tốt?

Khóa học phân tích báo cáo tài chính là chương trình phù hợp với kế toán, kế toán trưởng, chủ doanh ...

Review Khóa Học Chứng Chỉ Kế Toán Trưởng Ở Đâu Tốt

Kế toán trưởng là một vị trí quan trọng trong mỗi doanh nghiệp. Chứng chỉ kế toán trưởng là một ...

Cách Nhận Biết Và Quản Trị Rủi Ro Tài Chính Cá Nhân

Quản trị rủi ro tài chính cá nhân là một phần quan trọng của việc quản lý tài chính cá nhân. Quản ...