Cách Lập Báo Cáo Lưu Chuyển Tiền Tệ Trực Tiếp Và Gián Tiếp

Báo cáo lưu chuyển tiền tệ thể hiện những thay đổi trong dòng tiền của một doanh nghiệp. Một doanh nghiệp có dòng tiền vào hay ra không đổi có nghĩa là doanh nghiệp đó có tính thanh khoản cao.

Trong bài viết dưới đây, Phân Tích Tài Chính sẽ hướng dẫn chi tiết cách lập báo cáo lưu chuyển tiền tệ theo phương thức trực tiếp và gián tiếp.

1. Báo Cáo Lưu Chuyển Tiền Tệ Là Gì?

Báo cáo lưu chuyển tiền tệ là một báo cáo tài chính do doanh nghiệp lập để tổng hợp các khoản thu chi của doanh nghiệp, được chia thành ba hoạt động: Hoạt động kinh doanh, hoạt động đầu tư, hoạt động đầu tư và hoạt động tài chính trong một thời kỳ nhất định.

»»» Review Khóa Học Kế Toán Cho Người Mới Bắt Đầu TỐT NHẤT

2. Ý Nghĩa Của Báo Cáo Lưu Chuyển Tiền Tệ

- Cung cấp thông tin về các khoản thu, chi trong doanh nghiệp.

- Đánh giá hiệu quả của các nguồn doanh thu, chi phí và mục đích kinh doanh đúng đắn.

- Phản ánh mối quan hệ giữa lợi nhuận và dòng tiền ròng trong một thời kỳ nhất định. Giải đáp nguyên nhân chênh lệch giữa dòng tiền vào (thu nhập) và dòng ra (chi phí) giúp cân đối thu chi một cách hiệu quả.

- Giúp chủ doanh nghiệp xác định và đánh giá chính xác khả năng tạo doanh thu trong tương lai từ các yếu tố bên trong hay bên ngoài.

3. Các Phương Pháp Lập Báo Cáo Lưu Chuyển Tiền Tệ

Theo quy định, báo cáo lưu chuyển tiền tệ được lập theo hai phương thức là trực tiếp và gián tiếp.

- Lập báo cáo tiền tệ trực tiếp: Các luồng tiền vào và ra được xác định và trình bày bằng cách tổng hợp và phân tích các luồng tiền vào và ra trực tiếp từ các hoạt động kinh doanh cụ thể và sổ kế toán.

- Lập báo cáo lưu chuyển tiền tệ gián tiếp: Phải đảm bảo rằng các dòng tiền vào và ra được xác định và tính toán bằng cách điều chỉnh lợi nhuận trước thuế thu nhập doanh nghiệp để không ảnh hưởng đến các khoản mục không phải tiền mặt và các khoản mục liên quan đến tiền mặt.

Tham khảo: Review Khóa học Phân tích Báo cáo Tài chính Doanh nghiệp

4. Hướng Dẫn Lập Báo Cáo Lưu Chuyển Tiền Tệ

Để có thể lập được báo cáo lưu chuyển tiền tệ một cách chính xác nhất, các bạn tham khảo hai mẫu báo cáo dưới đây.

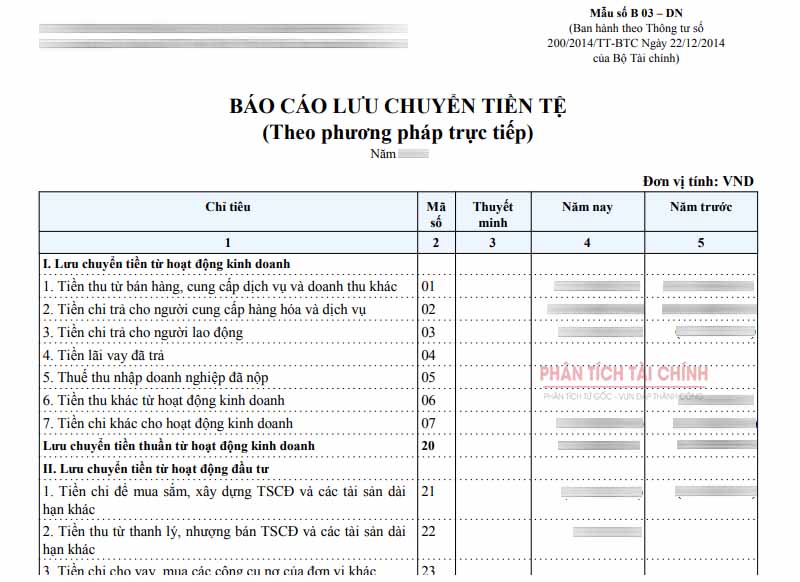

#Mẫu báo cáo lưu chuyển tiền tệ trực tiếp

Xem chi tiết: Hướng dẫn lập báo cáo lưu chuyển tiền tệ theo phương pháp trực tiếp

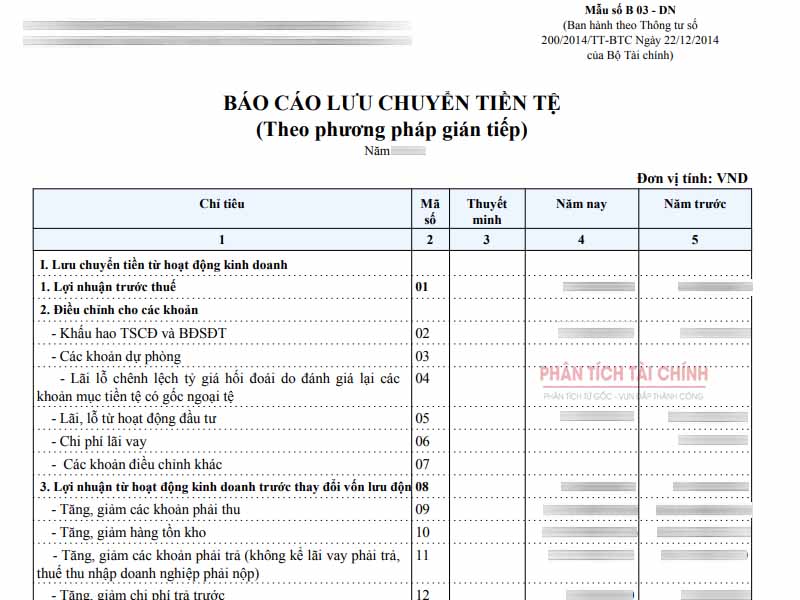

#Mẫu báo cáo lưu chuyển tiền tệ gián tiếp

Xem chi tiết: Cách lập báo cáo lưu chuyển tiền tệ theo phương pháp gián tiếp

5. Cách Đọc Báo Cáo Lưu Chuyển Tiền Tệ

Doanh nghiệp có hai loại dòng tiền từ các hoạt động kinh doanh là: Dòng tiền vào (+) và dòng tiền ra (-).

Ta có công thức:

Lưu chuyển tiền tệ = Dòng tiền vào – Dòng tiền ra

Khi đọc báo cáo lưu chuyển tiền tệ, chia làm hai trường hợp với hai cách đọc sau:

+ Dòng tiền vào – Dòng tiền ra > 0 ? Doanh nghiệp hoạt động tốt.

+ Dòng tiền vào – Dòng tiền ra < 0 ? Doanh nghiệp đang có nguy cơ đối diện với tình trạng không đủ tài chính. Nếu doanh nghiệp không có kế hoạch cải thiện hoạt động kinh doanh sẽ dẫn đến phá sản.

Những lưu ý khi đọc báo cáo lưu chuyển tiền tệ

Nguồn gốc dòng tiền: Cần nắm bắt và phân tích hoạt động thu chi của doanh nghiệp cho từng công việc.

Khả năng tạo doanh thu: Đánh giá khả năng tạo doanh thu từ các hoạt động bên trong hoặc bên ngoài doanh nghiệp. Khả năng tạo ra doanh thu trong tương lai và trả nợ đúng hạn để tránh tình trạng phá sản. Đồng thời xem xét nhu cầu vốn bổ sung của doanh nghiệp.

Xu hướng biến động dòng tiền: Biến động dòng tiền phản ánh mối quan hệ giữa dòng tiền ròng và lợi nhuận. Điều này không chỉ làm thay đổi quy mô mà còn cả chất lượng, xu hướng và tốc độ tăng trưởng của dòng tiền.

6. Cách Kiểm Tra Báo Cáo Lưu Chuyển Tiền Tệ

- Trên báo cáo lưu chuyển tiền tệ, tiền xuất ra sẽ là số âm kèm theo các từ như “tiền chi cho...”, “... đã trả”. Trong khi đó, dòng tiền vào sẽ được thể hiện bằng các từ như “thu nhập từ ...”, “... nhận được” và sẽ là số dương.

- Khoản mục “Khấu hao TSCĐ và BĐSĐT (02)”: Số tiền mua TSCĐ thực tế đã được sử dụng. Trong quá trình sử dụng, tài sản đó được khấu hao hàng năm. Do đó, có chi phí khấu hao, nhưng không có dòng tiền. Vì vậy, được cộng vào lợi nhuận trước thuế.

- “Khoản dự phòng (03)” là khoản chi phí dự phòng do doanh nghiệp lập nhưng chưa thực tế là không sử dụng.

- “Lỗ /lãi chênh lệch tỷ giá hối đoái ... (04)" xuất phát từ việc thay đổi tỷ giá hối đoái ngoại tệ.

- “Chi phí lãi vay (06)”: còn được hiểu là dòng tiền ra. Nhưng nó đã được khấu trừ khi tính toán lợi nhuận (được thể hiện trong chi phí tài chính của báo cáo kết quả hoạt động kinh doanh), vì vậy nó phải được cộng lại.

- Thêm “Lợi nhuận trước thuế (01)” và “Điều chỉnh các khoản (từ 02 đến 06)”, ta được “Lợi nhuận từ hoạt động kinh doanh trước khi thay đổi vốn lưu động (08)”.

- Trong ba dòng tiền, loại 2 và 3 về cơ bản tăng trong kỳ hiện tại nhưng giảm trong kỳ tương lai, và ngược lại.

- Tiền và các khoản tương đương cuối kỳ trước sẽ bằng tiền và các khoản tương đương ở đầu kỳ sau. Nếu kỳ nào không bằng nhau, cần kiểm tra lại số liệu dòng tiền của kỳ đó.

Báo cáo lưu chuyển tiền tệ là một trong những báo cáo tài chính mà kế toán phải lập thường xuyên để phản ánh các luồng tiền vào và ra của một doanh nghiệp. Để từ đó giúp các nhà quản lý có phương pháp điều chỉnh kịp thời. Đồng thời, nhà đầu tư có thể đưa ra quyết định đầu tư tốt hơn.

Xem thêm:

- Phân Tích Báo Cáo Tài Chính [Tất Tần Tất Kiến Thức Cần Biết]

- Phân Tích Báo Cáo Kết Quả Hoạt Động Kinh Doanh

- Cách phân tích bảng cân đối kế toán

- Review Khóa Học Phân Tích Tài Chính Tốt Nhất

Bài viết liên quan

Bảo Lãnh Ngân Hàng Là Gì? Quy Trình Bảo Lãnh Ngân Hàng

Bảo lãnh ngân hàng đóng vai trò quan trọng trong các giao dịch thương mại hiện nay. Vậy thì bảo lãnh ...

REVIEW Top 7 Phần Mềm Phân Tích Chứng Khoán Tốt Nhất

Thị trường chứng khoán ở nước ta đang diễn ra một cách rất sôi động với sự gia tăng số lượng người ...

Các Loại Thuế Phí Khi Mua Bán Chứng Khoán

Thuế bán chứng khoán là khoản phải nộp bắt buộc khi bạn tiến hành chuyển nhượng, giao dịch chứng ...

Đất Quy Hoạch Là Gì? Cách Nhận Biết Đất Quy Hoạch

Trong thực tế hiện nay, có rất nhiều hộ gia đình gặp phải vấn đề bị thu hồi đất do phần đất đó nằm ...

Báo Cáo Tài Chính Gồm Những Gì? Ý Nghĩa Của Từng Loại Báo Cáo

Cuối mỗi kỳ, mỗi năm kế toán phải làm bộ báo cáo tài chính nộp cho cơ quan thuế. Bài viết sau Phân ...

Quỹ Đầu Tư Là Gì? Các Quỹ Đầu Tư Uy Tín Tại Việt Nam

Quỹ đầu tư tài chính đang được rất nhiều nhà đầu tư lựa chọn để tăng thêm thu nhập. Bài viết sau ...