Phân tích tình hình thanh toán nợ phải thu

Nợ phải thu là tài sản của doanh nghiệp bị các doanh nghiệp, tổ chức và cá nhân khác chiếm dụng mà doanh nghiệp có trách nhiệm phải thu hồi. Nợ phải thu càng lớn, số vốn mà doanh nghiệp bị chiếm dụng càng nhiều và do vậy, trong nhiều trường hợp, doanh nghiệp phải đi vay do bị thiếu vốn.

>>>>Bài viết hay: Học phân tích báo cáo doanh nghiệp ở đâu tốt nhất

1.Mục đích của việc phân tích tình hình thanh toán nợ phải thu

Phân tích tính hình thanh toán nợ phải thu của doanh nghiệp hướng tới việc xem xét tình hình biến động trên tổng số nợ phải thu cũng như theo từng loại, từng khoản nợ phải thu giữa kỳ phân tích với kỳ gốc. Qua đó, người sử dụng thông tin nắm được quy mô, tốc độ biến động nợ phải thu cũng như tình hình thanh toán các khoản nợ phải thu của doanh nghiệp.

2.Phân tích tình hình thanh toán nợ phải thu

Để phân tích tình hình thanh toán nợ phải thu, trước hết cần tiến hành phân loại và sắp xếp các khoản nợ phải thu theo thời gian; trong đó chi tiết theo từng khoản nợ phải thu. Trên cơ sở sắp xếp và phân loại nợ phải thu, các nhà phân tích tiến hành xem xét sự biến động của nợ phải thu giữa kỳ phân tích (cuối kỳ, cuối năm) so với kỳ gốc (đầu kỳ, đầu năm) cả trên tổng số nợ cũng như theo từng loại và theo từng khoản, trong đó chú trọng đến các khoản thanh toán chủ yếu của doanh nghiệp. Bên cạnh việc xem xét mức đọ biến động về mặt quy mô, các bạn cần phải xem xét cả mức độ tăng trưởng của nợ phải thu trên tổng số nợ, từng loại và từng khoản. Trong điều kiện cho phép về dữ liệu, cần xem xét nợ đã thu trong kỳ với tổng số nợ phải thu trong kỳ để biết được mức độ thu hồi nợ, xem xét số nợ phải thu còn lại cuối kỳ với số nợ đã thu và với số nợ phải thu trong kỳ theo từng khoản, từng loại và theo tổng số nợ. học kế toán ở đâu tốt tại hà nội

Tỷ lệ này cho biết nợ phải thu đã thu trong kỳ chiếm bao nhiêu trong tổng số nợ phải thu trong kỳ của doanh nghiệp càng cao. Trị số của chỉ tiêu càng lớn, chứng tỏ số nợ phải thu trong kỳ của doanh nghiệp càng cao, tình hình thu hồi nợ kịp thời và ngược lại. Tổng số nợ phải thu trong kỳ được xác định bằng số nợ còn phải thu đầu kỳ cộng với số nợ phải thu phát sinh trong kỳ. khóa học trưởng phòng nhân sự tại hà nội

Chỉ tiêu trên cho biết số nợ còn phải thu cuối kỳ chiếm bao nhiêu % so với tổng số nợ phải thu trong kỳ của doanh nghiệp. Trị số của chỉ tiêu trên càng lớn, chứng tỏ việc thu hồi nợ trong kỳ chậm trễ, số nợ bị chiếm dụng từ hoạt động thanh toán trong kỳ của doanh nghiệp càng cao và ngược lại.

3.Lưu ý phân tích tình hình thanh toán nợ phải thu

Khi xem xét, cần lưu ý đối với các khoản nợ phải thu quá hạn: Trong mọi trường hợp, sự xuất hiện cả các khoản nợ quá hạn, cho dù với nguyên nhân gì cũng cho thấy tình trạng yếu kém trong hoạt động thanh toán của doanh nghiệp. học xuất nhập khẩu

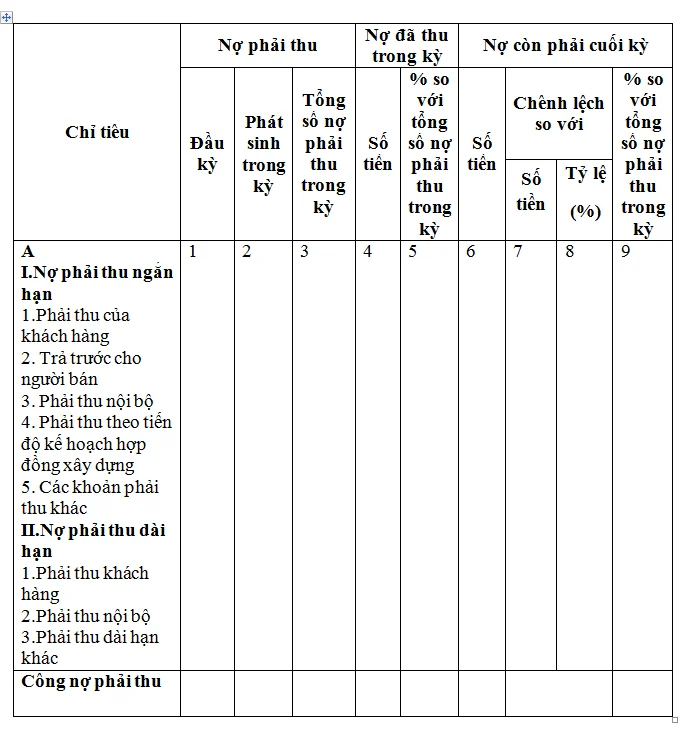

Để thuận tiện cho việc phân tích tình hình thanh toán nợ phải thu của Doanh nghiệp, các bạn có thể lập "Bảng phân tích tình hình thanh toán nợ phải thu" khóa học xuất nhập khẩu

Nội dung và cách tính từng cột của bảng trên:

- Cột 1,2,3 "Nợ phải thu": khóa học nhân sự

+ Cột 1 “Đầu kỳ”: Phản ánh số nợ còn phải thu kỳ trước chuyển sang kỳ này.

+ Cột 2 “Phát sinh trong kỳ”: Phản ánh số nợ phải thu phát sinh tăng thêm trong kỳ”

+ Cột 3 “Tổng số nợ phải thu trong kỳ”: Bao gồm nợ còn phải thu đầu kỳ và nợ phải thu phát sinh thêm trong kỳ. khóa học chứng chỉ kế toán trưởng

- Cột 4,5 “Nợ đã thu trong kỳ”:

+ Cột 4: Phản ánh số nợ phải thu đã thu thực tế trong kỳ.

+ Cột 5 “% so với tổng số nợ phải thu trong kỳ”: Phản ánh tỷ lệ % giữa số nợ đã thu trong kỳ (Cột 4) so với tổng số nợ phải thu trong kỳ

- Cột 6,7,8,9 “Nợ còn phải thu cuối kỳ”:

+ Cột số 6: Phản ánh số nợ còn phải thu cuối kỳ. Số liệu cột 6 được xác định bằng cách lấy số liệu cột 3 trừ đi (-) đi số liệu cột 4. học chứng chỉ kế toán trưởng

+ Cột 7 : Phản ánh mức tăng (+), giảm của số nợ còn phải thu cuối kỳ so với số nợ còn phải thu đầu kỳ. Số liệu cột 7 bằng số liệu cột 6 trừ đi cột 1.

+ Cột 8: Phản ánh tốc độ tăng trưởng của nợ còn phải thu cuối kỳ so với nợ còn phải thu đầu kỳ. Số liêu cột 8 bằng số liệu cột 7 chia cho cột 1 rồi nhân với 100

+ Cột 9 : Phản ánh tỷ lệ % giữa số nợ còn phải thu cuối kỳ so với tổng số nợ phải thu trong kỳ.

>>>>Xem thêm: Phân tích khả năng thanh toán theo thời gian

Phân tích tài chính chúc bạn thành công!

Bài viết liên quan

Phân tích khả năng thanh toán theo thời gian

Phân tích khả năng thanh toán theo thời gian nhằm mục đích cung cấp cho người sử dụng thông tin nắm ...

Trình bày báo cáo luân chuyển tiền tệ

Báo cáo luân chuyển tiền tệ ( BCLCTT) trình bày thông tin về lịch sử biến động tiền và tương đương ...

Phân tích dòng tiền vào trong doanh nghiệp

Phân tích dòng tiền vào trong doanh nghiệp Dòng tiền vào từ các hoạt động mà DN tiến hành cho biết ...

Những vấn đề cần nắm rõ về báo cáo tài chính

Việc nộp Báo cáo tài chính rất quan trọng đối với các tổ chức kinh doanh, doanh nghiệp. Nộp Báo cáo ...

Phân tích các chỉ tiêu đánh giá lợi nhuận đầu tư doanh nghiệp

Khi tính toán hiệu quả của hoạt động sản xuất kinh doanh ta không thể coi lợi nhuận là chỉ tiêu duy ...

Mô Hình Phân Tích Tài Chính Dupont

Mô hình Dupont là kỹ thuật được sử dụng để phân tích mối liên hệ giữa các chỉ tiêu tài chính. Chính ...