Cách Lập Và Phân Tích Báo Cáo Tài Chính Từ Tiền Và Các Khoản Tương Đương Tiền

Tiền và các khoản tương đương tiền là gì? Cách lập và phân tích báo cáo tài chính từ tiền và tương đương tiền như thế nào? - Tiền và tương đương tiền là một nội dung quan trọng trong công việc kế toán. Khi lập và phân tích báo cáo tài chính cũng sử dụng thường xuyên khoản mục này.

Bài viết dưới đây Phân Tích Tài Chính sẽ hướng dẫn bạn kiến thức về tiền và các khoản tương đương tiền, cũng như sử dụng khoản mục này trong lập và phân tích báo cáo tài chính doanh nghiệp

1. Tiền Và Các Khoản Tương Đương Tiền Là Gì?

Tiền là vật ngang giá được hình thành 1 cách tự nhiên trong trao đổi. Đứng ở góc độ kế toán, tiền bao gồm tiền mặt (tài khoản 111), tiền gửi ngân hàng (tài khoản 112) và tiền đang chuyển (tài khoản 113). Muốn xác định được tổng tiền bằng bao nhiêu, kế toán thực hiện cộng tổng dư nợ của 3 tài khoản này trên sổ kế toán.

Các khoản tương đương tiền phản ánh các khoản đầu tư ngắn hạn có thời hạn thu hồi không quá 3 tháng kể từ ngày đầu tư có khả năng chuyển đổi dễ dàng thành một lượng tiền xác định và không có rủi ro trong việc chuyển đổi thành tiền tại thời điểm báo cáo.

Số liệu để ghi vào chỉ tiêu này căn cứ chủ yếu vào số dư Nợ chi tiết của tài khoản 1281 “Tiền gửi có kỳ hạn” (chi tiết các khoản tiền gửi có kỳ hạn gốc không quá 3 tháng) và tài khoản 1288 “Các khoản đầu tư khác nắm giữ đến ngày đáo hạn” (chi tiết các khoản đủ tiêu chuẩn phân loại là tương đương tiền).

Ngoài ra, trong quá trình lập báo cáo, nếu nhận thấy các khoản được phản ánh ở các tài khoản khác thỏa mãn định nghĩa tương tương tiền thì kế toán được phép trình bày trong chỉ tiêu này.

Các khoản tương đương tiền có thể bao gồm:

- Kỳ phiếu ngân hàng,

- Tín phiếu kho bạc,

- Tiền gửi ngân hàng có kỳ hạn gốc không quá 3 tháng…

Lưu ý:

- Các khoản trước đây được phân loại là tương đương tiền nhưng quá hạn chưa thu hồi được phải chuyển sang trình bày tại các chỉ tiêu khác, phù hợp với nội dung của từng khoản mục.

- Khi phân tích các chỉ tiêu tài chính, ngoài các khoản tương đương tiền trình bày trong chỉ tiêu này, kế toán có thể coi tương đương tiền bao gồm cả các khoản có thời hạn thu hồi còn lại dưới 3 tháng kể từ ngày báo cáo (nhưng có kỳ hạn gốc trên 3 tháng) có khả năng chuyển đổi dễ dàng thành một lượng tiền xác định và không có rủi ro trong việc chuyển đổi thành tiền.

Các bạn có thể xem thêm giải đáp câu hỏi về tiền và các khoản tương đương tiền trong video:

2. Cách Lập Và Phân Tích Báo Cáo Tài Chính Từ Tiền Và Các Khoản Tương Đương Tiền

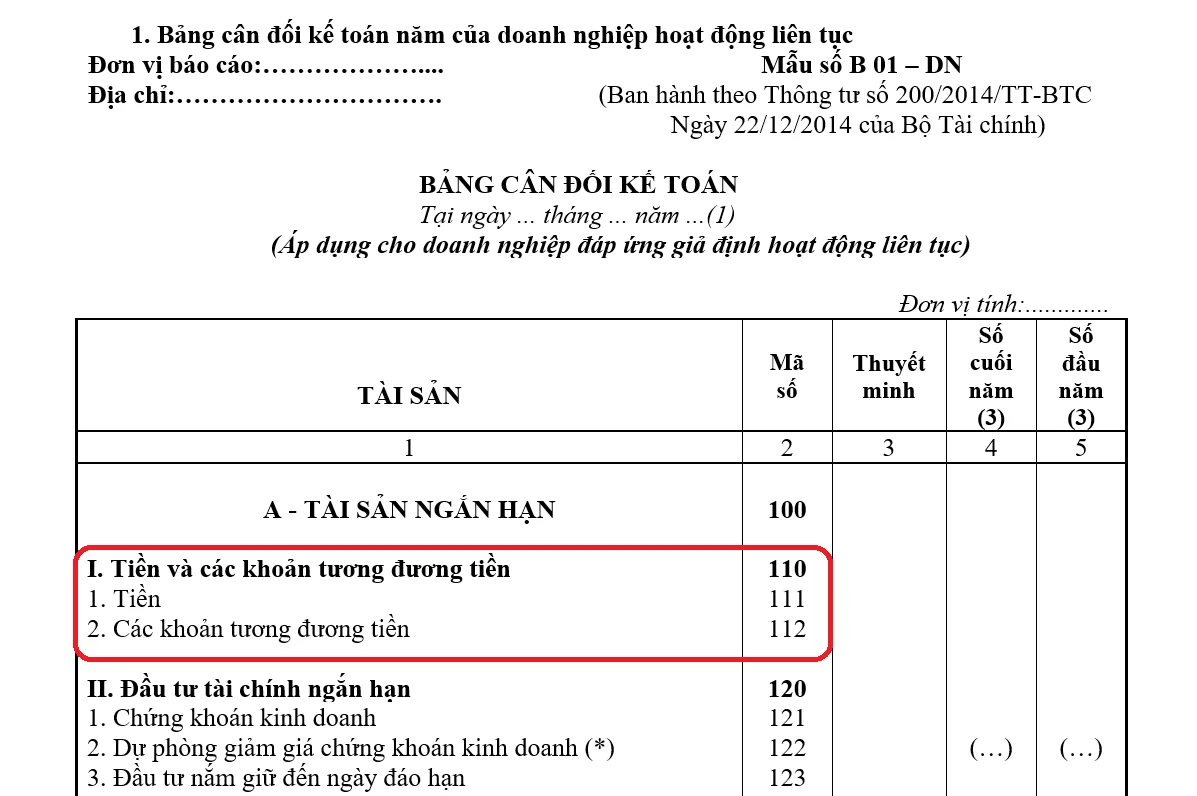

a. Vị trí của tiền và các khoản tương đương tiền trong BCTC

Tiền và các khoản tương đương tiền nằm trong khoản mục tài sản ngắn hạn thuộc bảng cân đối kế toán tại doanh nghiệp, cụ thể như sau:

»»» Review Khóa học Phân tích Báo cáo Tài chính Doanh nghiệp

b. Cách phân tích BCTC từ tiền và các khoản tương đương tiền

Khoản mục tiền và các khoản tương đương tiền được sử dụng để đánh giá khả năng thanh toán của doanh nghiệp trong tức thời, và đánh giá khả năng thanh toán các khoản nợ quá hạn. Cụ thể:

- Hệ số khả năng thanh toán tức thời (thanh toán ngay): cho biết khả năng thanh toán khoản nợ ngắn hạn đến hạn và quá hạn bằng tiền và các khoản tương đương tiền của Doanh nghiệp. Cách tính chỉ tiêu này như sau:

Hệ số khả năng thanh toán tức thời = Tiền và các khoản tương đương tiền/Tổng nợ ngắn hạn

- Hệ số khả năng thanh toán nợ đến hạn: Cho biết KNTT các khoản nợ đến hạn

Hệ số khả năng thanh toán nợ đến hạn = Tiền và các khoản tương đương tiền/Nợ đến hạn phải trả

Tại đó, khoản mục tiền và các khoản tương đương tiền lấy trong khoản mục Tài sản ngắn hạn, khoản mục nợ ngắn hạn lấy trong khoản mục Nợ phải trả trong Bảng cân đối kế toán. Khoản mục Nợ đến hạn phải trả lấy từ sổ theo dõi công nợ của DN.

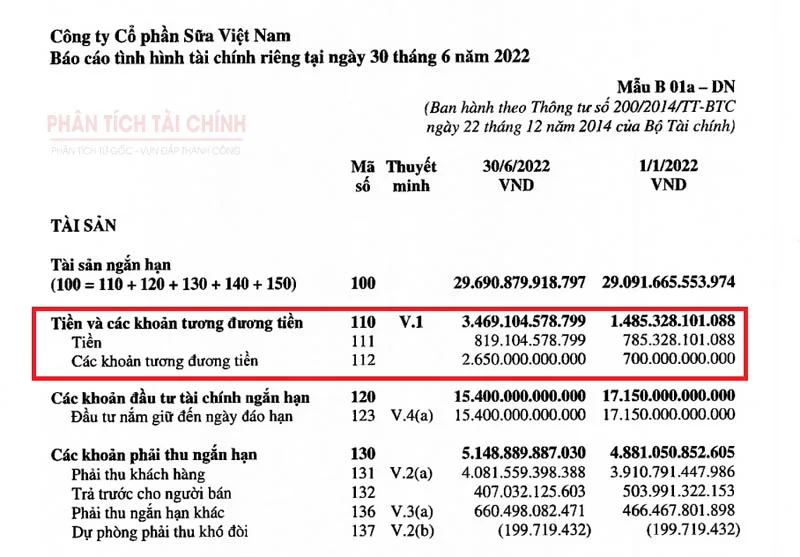

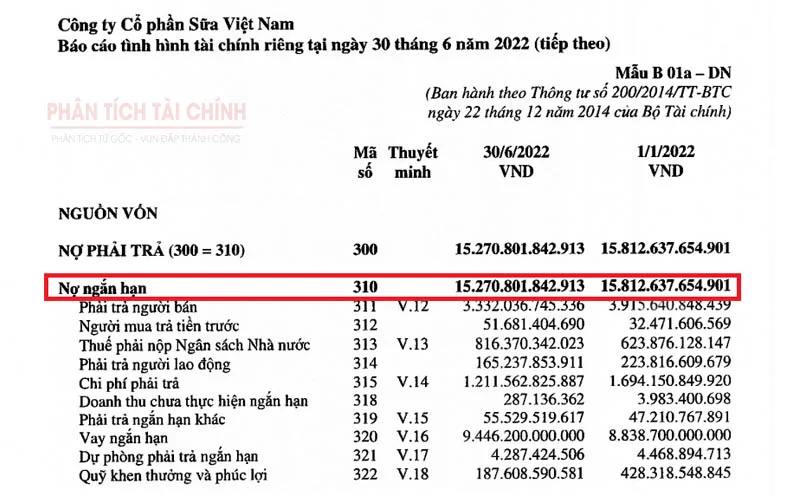

Ví dụ phân tích khả năng thanh toán tức thời của công ty sữa Vinamilk với các số liệu sau:

Xem thêm cách đọc và phân tích chỉ tiêu này trong video:

Như vậy, các bạn đã hiểu được tiền và các khoản tương đương tiền là gì và cách sử dụng để phân tích chỉ tiêu tài chính như thế nào rồi đúng không? Nếu có gì chưa rõ, bạn có thể đặt câu hỏi bên dưới bài viết hoặc video trên.

Nguồn: Kế toán Lê Ánh

Xem thêm:

Bài viết liên quan

Tổ Chức Tín Dụng Là Gì? Các Loại Hình Tổ Chức Tín Dụng

Tổ chức tín dụng có vai trò vô cùng quan trọng trong thị trường tài chính. Vậy tổ chức tín dụng là ...

ROIC Là Gì Trong Chứng Khoán? Chỉ Số ROIC Bao Nhiêu Là Tốt?

Thị trường chứng khoán ở nước ta đang diễn ra vô cùng sôi động với sự gia tăng ngày càng nhiều người ...

FED Là Gì? FED Tăng/ Giảm Lãi Suất Ảnh Hưởng Như Thế Nào?

Đối với những người quan tâm đến tài chính thì không thể không biết đến FED. Bài viết dưới đây Phân ...

Các Loại Thuế Phí Khi Mua Bán Chứng Khoán

Thuế bán chứng khoán là khoản phải nộp bắt buộc khi bạn tiến hành chuyển nhượng, giao dịch chứng ...

REVIEW Top 7 Phần Mềm Phân Tích Chứng Khoán Tốt Nhất

Thị trường chứng khoán ở nước ta đang diễn ra một cách rất sôi động với sự gia tăng số lượng người ...

Bảo Lãnh Ngân Hàng Là Gì? Quy Trình Bảo Lãnh Ngân Hàng

Bảo lãnh ngân hàng đóng vai trò quan trọng trong các giao dịch thương mại hiện nay. Vậy thì bảo lãnh ...