Lãi suất kép là gì? Cách tính lãi suất kép gửi ngân hàng

Lãi suất kép là 1 trong những phương thức đầu tư sinh lời đối với những người gửi tiền ngân hàng. Bài viết sau Phân tích tài chính chia sẻ đến bạn đọc Lãi suất kép là gì? Cách tính lãi suất kép gửi ngân hàng.

1. Lãi suất kép là gì?

Lãi suất kép - Compounding Interest (hay còn gọi là lãi kép) được hiểu đơn giản là tái đầu tư lãi, tức là sau khi sinh lời, lãi đó được cộng dồn vào tiền vốn để tiếp tục cho một chu kỳ đầu tư tiếp theo, vốn gửi càng nhiều thì lãi lại càng cao hơn ở những giai đoạn sau.

Điểm mấu chốt của lãi kép chính là thời điểm đầu tư và lãi suất. Gửi tiết kiệm lãi suất kép là một trong những cách gửi tiền tiết kiệm có lợi nhất, lợi tức từ khoản tiền gửi tiết kiệm của bạn có thể nhảy vọt nhờ vào sự tính toán thông minh.

2. Cách tính lãi suất kép gửi ngân hàng

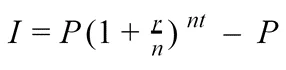

Công thức tính lãi suất kép

Trong đó:

P = tổng tiền gốc

r = lãi suất danh nghĩa hàng năm

n = số lần tái tục gốc và lãi hàng năm

t = số năm bạn gửi tiền tại ngân hàng

Ví dụ: Bạn gửi tiết kiệm 1 tỷ VNĐ được gửi tại một ngân hàng với lãi suất gửi tiết kiệm ngân hàng hàng năm 4.3%, được nhập gốc hàng quý. Tính số vốn lẫn lãi sau 6 năm theo công thức lãi kép hàng năm.

Áp dụng công thức lãi kép hằng năm, thay thế các giá trị P là 1 tỷ, r là 4.3%, n là 4 (một năm có 4 quý), t là 6 năm thì được số dư xấp xỉ là 1,292,557,881

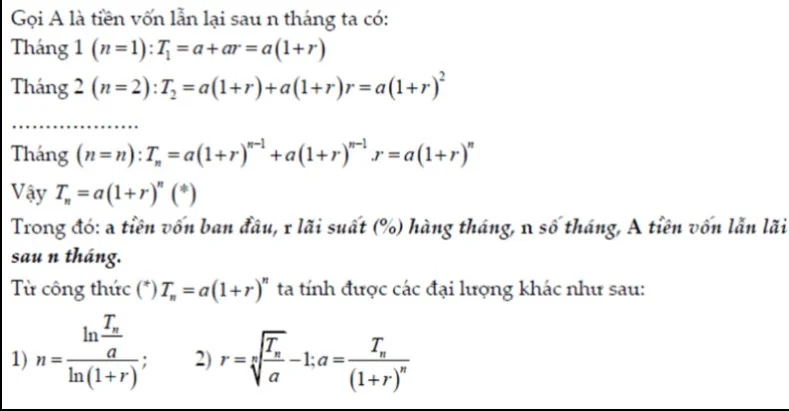

2.1. Công thức tính lãi kép trong trường hợp gửi tiền 1 lần

Bạn gửi vào số tiền là a đồng, với lãi suất hàng tháng là r% trong n tháng. Tính cả vốn vẫn lãi sau T sau n tháng.

=> Cách tính như sau:

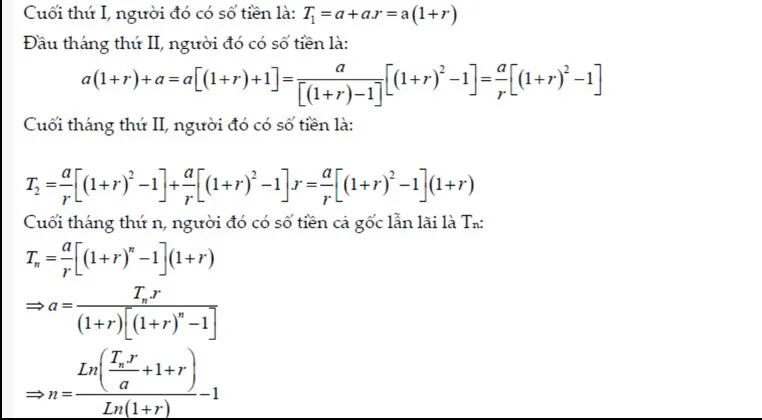

2.2. Công thức tính lãi kép trong trường hợp tiền gửi hàng tháng

Hàng tháng bạn gửi vào số tiền là a (đồng). Biết lãi suất hàng tháng là r%. Sau n tháng bạn có bao nhiêu tiền?

2.3. Trường hợp trả góp

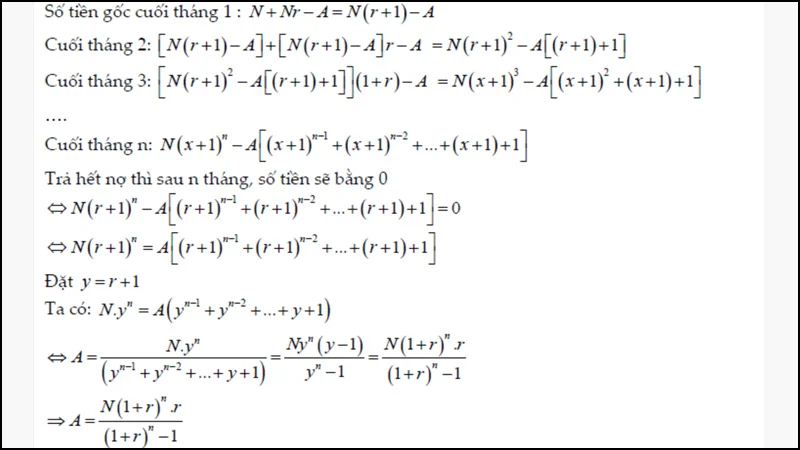

Gọi số tiền vay là N, lãi suất là x, n là số tháng phải trả, A là số tiền hàng tháng phải trả để sau n tháng là hết nợ.

2.4. Lãi suất kép ngân hàng nào cao nhất hiện nay?

Lãi suất tiết kiệm càng cao thì lãi suất kép càng cao. Vì vậy, để biết lãi suất kép ngân hàng nào cao nhất, bạn có thể tham khảo 10 ngân hàng có lãi suất tiết kiệm cao nhất hiện nay là:

Ngân hàng TMCP Sài Gòn – SCB: 6.80%

Ngân hàng Xây dựng – CBBank: 6.55%

Ngân hàng Kiên Long – Kienlongbank: 6.5%

Ngân hàng TMCP Việt Á – VietABank: 6.5%

Ngân hàng Quốc dân – NCB: 6.4%

Ngân hàng TMCP Xuất nhập khẩu Việt Nam – Eximbank: 6.3%

Ngân hàng TMCP Bảo Việt – BaoVietBank: 6.3%

Ngân hàng TMCP Đông Nam Á – SeABank: 6.2%

Ngân hàng TMCP Bản Việt – VietcapitalBank: 6.2%

Ngân hàng TMCP Bắc Á – BacABank: 6.2%

Ngân hàng TMCP Việt Nam Thương Tín – VietBank: 6.2%

Lãi suất trên chỉ mang tính tham khảo trong tháng 5/2021. Để cập nhật thông tin chính xác nhất, bạn vui lòng tham khảo website của các ngân hàng.

3. Cách gửi tiết kiệm để hưởng lãi suất kép cao

Để được hưởng lãi suất kép cao khi gửi tiết kiệm ngân hàng, bạn nên tham khảo phương pháp gửi tiết kiệm gồm 3 bước dưới đây:

3.1. Cân nhắc lãi suất thực tại thời điểm gửi tiết kiệm ngân hàng

Điểm mấu chốt để biết có nên gửi tiết kiệm trong thời điểm hiện tại hay không là lãi suất thực. Hãy thường xuyên so sánh giữa lãi suất niêm yết của ngân hàng và tỷ lệ lạm phát để đưa ra quyết định chính xác nhất.

Nếu lãi suất danh nghĩa cao nhưng tỷ lệ lạm phát còn cao hơn thì lãi suất thực tế sẽ bị âm. Còn nếu lãi suất danh nghĩa thấp nhưng tỷ lệ lạm phát còn thấp hơn thì khách hàng vẫn có lãi suất thực tế khi gửi tiết kiệm ngân hàng.

3.2. Xác định nhu cầu của mình trước khi gửi tiết kiệm ngân hàng

Bạn nên cân nhắc nhu cầu của mình để chọn được kỳ hạn gửi tiền, phương thức trả lãi và phương thức nhận lãi phù hợp.

Kỳ hạn gửi tiền:

- Để linh hoạt rút tiền và phân bố rủi ro, bạn nên có 2 sổ tiết kiệm với 2 kỳ hạn khác nhau. Trong đó, bạn nên có:

+ Một sổ tiết kiệm kỳ hạn 1 tháng. Vì kỳ hạn 1 tháng mang tính thanh khoản cao mà lãi suất không chênh lệch nhiều với kỳ hạn 3 tháng.

+ Một sổ tiết kiệm kỳ hạn 12 tháng. Vì lãi suất của kỳ hạn này cao hơn hẳn kỳ hạn 6 tháng và không thua kém nhiều kỳ hạn 24 – 36 tháng.

- Phương thức trả lãi: Tốt nhất, bạn nên chọn lãi suất cố định để nhận tiền lãi đều đặn mỗi kỳ. Bạn chỉ nên lựa chọn lãi suất thả nổi khi chắc chắn lãi suất sẽ tăng lên trong thời gian tới.

- Phương thức nhận lãi: Bạn có thể chọn phương thức nhận lãi tùy theo nhu cầu của bản thân. Nếu bạn muốn hưởng lãi suất cao nhất thì hãy nhận lãi cuối kỳ. Nếu bạn không muốn phải đi nhận lãi hàng tháng thì có thể chọn nhận lãi định kỳ theo ngày/tháng/năm bạn cần. Chỉ trong trường hợp cần đầu tư gấp thì mới nên chọn nhận lãi đầu kỳ vì lãi suất ở phương thức này là thấp nhất.

3.3. Nên gửi tiết kiệm ngân hàng nào?

Nhìn chung, Nhóm Ngân hàng Thương mại Cổ phần chiếm ưu thế hơn hẳn cả về lãi suất và dịch vụ. Vì vậy, bạn không cần cân nhắc nhiều tới 2 yếu tố đó mà bạn chỉ cần cân nhắc xem ngân hàng nào có lãi suất cao nhất để lựa chọn gửi tiết kiệm.

Trên đây là Lãi suất kép là gì? Cách tính lãi suất kép gửi ngân hàng. Hy vọng hữu ích với bạn đọc. Ngoài ra để nâng cao kiến thức về tài chính bạn có thể tham khảo học phân tích tài chính ở các địa chỉ đào tạo uy tín.

>>> Xem thêm: Lãi suất là gì? Các loại lãi suất

Bài viết liên quan

Thao túng tiền tệ là gì? Danh sách các nước thao túng tiền tệ của Mỹ

Thao túng tiền tệ là gì ? Danh sách các nước thao túng tiền tệ của Mỹ bao gồm những nước nào? Cùng ...

Các mô hình phân tích kỹ thuật chứng khoán thông dụng

Có những mô hình phân tích kỹ thuật chứng khoán thông dụng nào? Trong đầu tư chứng khoán, các chuyên ...

Nhận định thị trường chứng khoán ngày 19/7/2021: Dấu hiệu tạo đáy chờ xác nhận

Thị trường chứng khoán Việt Nam đã trải qua 2 tuần khốc liệt và giảm 160 điểm từ vùng đỉnh cao nhất. ...

Nhận định thị trường chứng khoán ngày 2/8-6/8: Thị trường tạo đáy, tập trung vào nhóm cổ phiếu bất động sản, phân bón, dầu khí…

Thị trường chứng khoán Việt Nam khép lại tháng 7 với nhiều kỷ niệm không vui cho nhiều nhà đầu tư, ...

Các mô hình nến trong chứng khoán

Mô hình nến là một trong những công cụ không thể thiếu trong phân tích kỹ thuật đầu tư chứng khoán . ...

Nhận định thị trường chứng khoán ngày 9/8-13/8/2021

Nhận định thị trường chứng khoán ngày 9/8 - 13/8/2021 Thị trường vận động tích cực & quay lại đà ...