Phân tích khả năng tạo tiền và tình hình lưu chuyển tiền tệ

Vì sao phải phân tích khả năng tạo tiền và tình hình lưu chuyển tiền tệ của doanh nghiệp? Phân tích khả năng tạo tiền như thế nào? Phân tích tình hình lưu chuyển tiền tệ như thế nào? Các bạn theo dõi bài viết dưới đây của Phân tích tài chính để hiểu rõ nhé!

Có thể bạn quan tâm: Học kế toán ở đâu tốt nhất tại Hà Nội và TPHCM?

1. Ý nghĩa phân tích khả năng tạo tiền và tình hình lưu chuyển tiền tệ

Các hoạt động trong doanh nghiệp diễn ra dưới hình thái nào, thông qua nghiệp vụ kinh tế nào thì đều được biểu hiện hay cụ thể hoá dưới hình thái giá trị là tiền tệ. mẫu giấy ủy quyền

Mặc dù tiền không phải là tài sản duy nhất mà các doanh nghiệp phải có để thực hiện hoạt động sản xuất kinh doanh nhưng lại là yếu tố không thể thiếu trong quá trình này.

Hơn nữa việc cân đối dòng tiền vào và tiền ra hợp lý là yếu tố rất quan trọng ảnh quyết định đến hiệu quả sản xuất kinh doanh cũng như ảnh hưởng đến khả năng thanh toán, rủi ro tài chính doanh nghiệp.

Vậy việc phân tích khả năng tạo tiền và tình hình lưu chuyển tiền tệ cung cấp thông tin cho người sử dụng các đánh giá về sự thay đổi trong tài sản thuần, cơ cấu tài chính, khả năng thanh toán và khả năng của doanh nghiệp trong việc tạo ra các luồng tiền trong quá trình hoạt động. tự học xuất nhập khẩu online

Phân tích khả năng tạo tiền và tình hình lưu chuyển tiền tệ giúp làm tăng khả năng đánh giá khách quan tình hình hoạt động kinh doanh của doanh nghiệp và khả năng so sánh giữa các doanh nghiệp vì nó loại trừ được ảnh hưởng của các phương pháp kế toán khác nhau cho cùng một giao dịch và hiện tượng. Điều này hạn chế được rất nhiều những nhược điểm của kế toán tĩnh ở Việt Nam học kế toán

Phân tích khả năng tạo tiền và tình hình lưu chuyển tiền tệ là phân tích dòng lưu chuyển lượng tiền của doanh nghiệp thông qua các nghiệp vụ thu chi, thanh toán bằng tiền khi tiến hành hoạt động SXKD, hoạt động đầu tư, hoạt động tài chính trong một kỳ nhất định. Việc phân tích xuất phát từ cân đối về thu chi tiền tệ thể hiện vòng lưu chuyển tiền tệ trong doanh nghiệp...

Phương trình cân đối của quá trình lưu chuyển tiền tệ là:

Tiền tồn đầu kỳ + Tiền thu trong kỳ = Tiền chi trong kỳ + Tiền tồn cuối kỳ

Vòng lưu chuyển tiền tệ ở doanh nghiệp phản ánh: lợi nhuận không đồng nhất với tiền mặt. Điều đó có nghĩa là ở một doanh nghiệp tạo ra nhiều lợi nhuận nhưng có thể thiếu hụt mạnh lượng tiền mặt cho nhu cầu chi tiêu. Hoặc do doanh nghiệp khả năng thanh toán bằng tiền mặt rất tốt, giảm rủi ro tài chính nhưng kết quả kinh doanh có thể thua lỗ nhiều kỳ liên tiếp. Tuy nhiên việc cân đối dòng tiền tốt lại có ý nghĩa đặc biệt quan trọng. học kế toán ở đâu tốt nhất hà nội

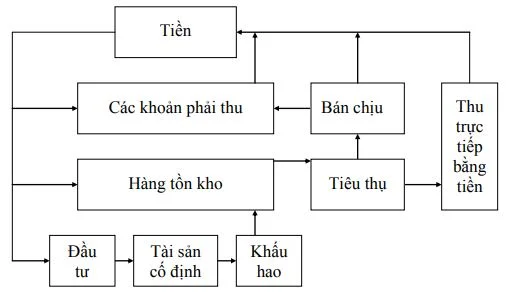

Tiền mặt, các hình thức biến đổi theo thời gian của tiền như hàng tồn kho, các khoản phải thu và quy trở lại thành tiền là mạch máu của doanh nghiệp. Nếu mạch máu (dòng tiền) bị tắc nghẽn nghiêm trọng hay dù chỉ thiếu hụt tạm thời cũng có thể dẫn doanh nghiệp đến chỗ phá sản có thể biểu diễn đơn giản qua sơ đồ sau:

Phân tích khả năng tạo tiền và tình hình lưu chuyển tiền cho phép trả lời tóm tắt câu hỏi “tiền từ đâu mang lại và tiền được chi ra cho mục đích gì” đồng thời cũng cho phép lý giải: Tại sao doanh nghiệp đang làm ăn có lãi mà vẫn phải đi vay tiền để nộp thuế, vẫn có thể bị phá sản vì không có tiền để trả nợ. Điều đó tạo điều kiện cho dự báo về khả năng tài chính và sự phát triển tài chính của doanh nghiệp.

Phân tích khả năng tạo tiền và tình hình lưu chuyển tiền tệ dựa trên cơ sở số liệu chủ yếu từ Báo cáo lưu chuyển tiền tệ (theo mẫu B-03 Thông tư 200/2014/TT-BTC). khóa học xuất nhập khẩu uy tín

Ngoài ra để phân tích tình hình lưu chuyển tiền tệ giúp doanh nghiệp đánh giá được khả năng chi trả thực tế cần xem xét mối quan hệ các chỉ tiêu trên cả Báo cáo lưu chuyển tiền với Bảng cân đối kế toán.

Việc xem xét cần dựa trên hệ thống báo cáo liên tục, không nên chỉ dừng lại ở một báo cáo. Việc nghiên cứu lưu chuyển tiền tệ trong một số năm liên tiếp sẽ tạo ra cái nhìn sâu sắc và toàn diện hơn về tình hình tài chính của doanh nghiệp. nên học kế toán thực hành ở đâu

2. Phân tích khả năng tạo tiền

Phân tích khả năng tạo tiền nhằm đánh giá khả năng tạo tiền và mức độ đóng góp của từng hoạt động trong việc tạo ra tiền, giúp các chủ thể quản lý có thể đánh giá được quy mô, cơ cấu dòng tiền và trình độ tạo ra tiền của doanh nghiệp.

Để phân tích khả năng tạo tiền, sử dụng 3 nhóm chỉ tiêu phản ánh quy mô, cơ cấu, trình độ tạo tiền của doanh nghiệp: học kế toán tổng hợp ở đâu

- Phân tích quy mô tạo tiền của từng hoạt động và của cả doanh nghiệp trong từng kỳ thông qua các chỉ tiêu dòng tiền thu vào trên báo cáo lưu chuyển tiền tệ.

- Xác định cơ cấu dòng tiền thông qua tỷ trọng dòng tiền thu vào của từng hoạt động trong tổng số dòng tiền thu vào của doanh nghiệp.

Khả năng tạo tiền ngoài việc thể hiện thông qua tổng tiền thu vào trong kỳ còn thể hiện ở lượng tiền thu vào từng hoạt động khác nhau. Vì thế việc phân tích được thực hiện trên cơ sở xác định tỷ trọng dòng tiền thu của từng hoạt động trong tổng dòng thu trong kỳ của doanh nghiệp qua công thức tổng quát sau đây:

Tỷ trọng dòng tiền thu vào của từng hoạt động = Tổng số tiền thu vào của từng hoạt động/Tổng số tiền thu vào trong kỳ x 100

Tỷ trọng này thể hiện mức đóng góp của từng hoạt động trong việc tạo tiền của doanh nghiệp, nói khác đi đó là khả năng tạo tiền của từng hoạt động.

Do dòng tiền tệ của doanh nghiệp được lưu chuyển trong quá trình hoạt động kinh doanh, hoạt động đầu tư và hoạt động tài chính, nên khi phân tích chỉ tiêu tỷ trọng dòng tiền thu vào của từng hoạt động người ta thường tính toán riêng cho hoạt động kinh doanh, hoạt động đầu tư và hoạt động tài chính. Cụ thể:

Tỷ trọng dòng tiền thu vào từ hoạt động kinh doanh = Tổng số tiền thu vào của hoạt động kinh doanh/Tổng số tiền thu vào trong kỳ x 100

Tỷ trọng dòng tiền thu vào của hoạt động đầu tư = Tổng số tiền thu vào từng hoạt động đầu tư/Tổng số tiền thu vào trong kỳ x 100

Tỷ trọng dòng tiền thu vào từ hoạt động tài chính = Tổng số tiền thu vào của hoạt động tài chính/Tổng số tiền thu vào trong kỳ x 100

Nếu doanh nghiệp hoạt động sản xuất kinh doanh thông thường thì trong kỳ tiền vào chủ yếu là từ hoạt động kinh doanh trong đó chủ yếu thu từ hoạt động bán hàng học kế toán thực hành ở đâu tốt

Khả năng tạo tiền từ chính các dòng tiền chi ra của doanh nghiệp xác định theo

công thức:

Hệ số tạo tiền = Tổng số tiền thu trong kỳ/Tổng số tiền chi ra trong kỳ

Phương pháp phân tích:

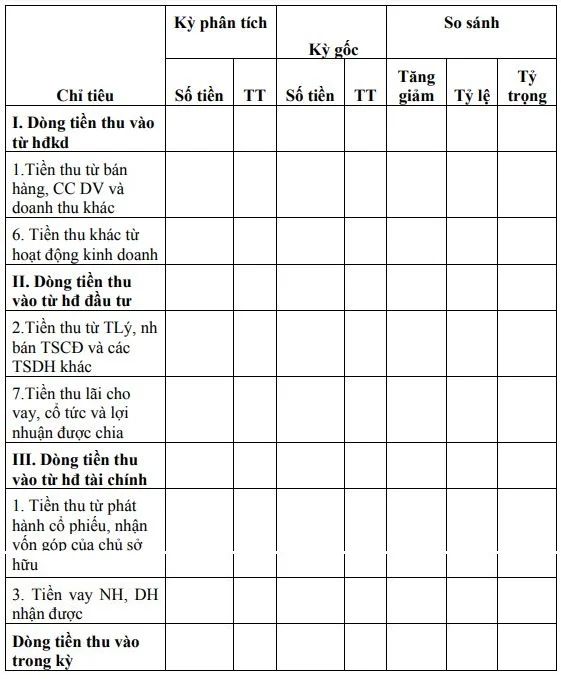

Khi phân tích, các nhà phân tích tiến hành so sánh trị số của các chỉ tiêu trên giữa kỳ này với kỳ trước, căn cứ vào sự biến động và trị số của chỉ tiêu kết hợp với tình hình cụ thể về từng khoản tiền thu vào và xu hướng biến động mà có kết luận phù hợp. Tổng hợp bảng phân tích sau:

Tham khảo: Khóa học tài chính cho người không chuyên

3. Phân tích tình hình lưu chuyển tiền tệ

Phân tích tình hình lưu chuyển tiền tệ giúp các đối tương quan tâm có cái nhìn sâu hơn về những dòng tiền của doanh nghiệp, biết được những nguyên nhân, tác động ảnh hưởng đến tình hình tăng giảm vốn bằng tiền và các khoản tương đương tiền trong kỳ.

Khi phân tích lưu chuyển tiền tệ trong mối liên hệ với các hoạt động cần sử dụng chỉ tiêu: Lưu chuyển tiền thuần trong kỳ. Tính toán chỉ tiêu này ở mỗi doanh nghiệp xảy ra 1 trong 3 khả năng: dương, âm, bằng 0.

Chỉ tiêu này bị tác động bởi 3 nhân tố chủ yếu: học kế toán thực hành ở đâu tốt nhất tphcm

- Lưu chuyển tiền thuần từ hoạt động kinh doanh

- Lưu chuyển tiền thuần từ hoạt động đầu tư

- Lưu chuyển tiền thuần từ hoạt động tài chính

Cụ thể hơn, có mối quan hệ cân đối sau:

Lưu chuyển tiền thuần trong kỳ = Lưu chuyển tiền thuần của hoạt động kinh doanh + Lưu chuyển tiền thuần của hoạt động đầu tư + Lưu chuyển tiền thuần từ hoạt động tài chính

Trong đó:

Lưu chuyển tiền thuần của từng hoạt động = Tổng số tiền thu vào của từng hoạt động - Tổng số chi ra của từng hoạt động

Thực tế, mỗi doanh nghiệp khi xem xét chỉ tiêu này có thể xảy ra một trong các trường hợp sau đây:

Bảng tổng hợp đánh giá tình hình lưu chuyển tiền

| Các trường hợp có thể xảy ra | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. Lưu chuyển tiền thuần từ HĐKD | + | + | + | + | - | - | - | - |

| 2. Lưu chuyển tiền thuần từ HĐĐT | + | + | - | - | + | + | - | - |

| 3. Lưu chuyển tiền thuần từ HĐTC | + | - | + | - | + | - | + | - |

| Lưu chuyển tiền thuần trong kỳ | + | ? | ? | ? | ? | ? | ? | - |

(Đơn vị tính: ...đồng)

Trong đó:

- Dấu (+) là dòng tiền dương (thu > chi)

- Dấu (-) là dòng tiền âm (thu < chi)

- Dấu (?) là có thể xảy ra 1 trong 3 trường hợp ≥ 0 hoặc < 0

Trong mỗi trường hợp cụ thể của bảng trên, việc xét đoán trị số của chỉ tiêu này là khác nhau, tuy nhiên có thể đưa ra 2 nhận định một cách tương đối chắc chắn như sau:

- Về tổng thể, dòng lưu chuyển tiền thuần của doanh nghiệp nếu dương không thể khiến đơn vị gặp nguy hiểm ngay, còn nếu âm là dấu hiệu không bình thường đã xuất hiện.

- Lưu chuyển tiền thuần từ hoạt động kinh doanh dương sẽ kiến tạo bình yên cho doanh nghiệp, nếu dòng tiền này âm là đang có sự bất ổn trong kinh doanh. chung chi ke toan truong

Trong trường hợp doanh nghiệp đã có định mức dự trữ tiền tối ưu (chỉ tiêu: Tiền và tương đương tiền đầu kỳ, cuối kỳ tuân thủ theo định mức hợp lý, lưu chuyển tiền thuần trong kỳ luôn bằng 0 (tức là cân đối thu, chi trong kỳ) thì cần xem xét từng trường hợp, tương ứng với từng giai đoạn trong chu kỳ tăng trưởng và điều kiện cụ thể của doanh nghiệp.

Sử dụng phương pháp so sánh để thấy được sự biến động của các dòng tiền, phương pháp cân đối để xác định ảnh hưởng của các nhân tố đến lưu chuyển tiền thuần của doanh nghiệp. Trên cơ sở đó đưa ra những nhận định, đánh giá, dự báo dòng tiền của doanh nghiệp.

Một số nhận định:

* Lưu chuyển tiền thuần trong kỳ dương: Tức là tổng dòng tiền thu vào đã lớn hơn tổng dòng tiền đã chi ra, thể hiện quy mô vốn bằng tiền của doanh nghiệp đang tăng trưởng.

Nếu lưu chuyển tiền thuần từ hoạt động kinh doanh dương, thể hiện hoạt động kinh doanh tạo nên sự gia tăng tiền mặt cho doanh nghiệp, đó là kênh tạo ra sự tăng trưởng vốn bằng tiền an toàn và bền vững nhất. Lưu chuyển tiền thuần từ hoạt động kinh doanh dương sẽ duy trì sự hoạt động của doanh nghiệp, là cơ sở để doanh nghiệp tồn tại và phát triển.

Nếu lưu chuyển tiền thuần từ hoạt động đầu tư dương, kết quả đó có được do thu lãi vay hay cổ tức, lợi nhuận được chia thì đó cũng là kênh tạo sự tăng trưởng vốn bằng tiền an toàn. Song kết quả đó có được do thu hồi tiền đầu tư và thanh lý, nhượng bán tài sản cố định thì đó lại là yếu tố tạo ra sự tăng trưởng vốn bằng tiền không bền vững.

Nếu lưu chuyển tiền thuần từ hoạt động tài chính dương, đó sẽ là kênh tạo ra sự tăng trưởng vốn bằng tiền phụ thuộc vào những người cung cấp vốn. Kênh tạo tiền này cho thấy quy mô nguồn vốn huy động cũng như trách nhiệm pháp lý của doanh nghiệp đối với những người cung cấp vốn đang gia tăng.

* Lưu chuyển tiền thuần âm: Tổng dòng tiền đã thu vào nhỏ hơn tổng dòng tiền đã chi ra, thể hiện quy mô vốn bằng tiền của doanh nghiệp đang bị giảm sút, ảnh hưởng đến mức độ an toàn ngân quỹ của doanh nghiệp, cũng như an ninh tài chính doanh nghiệp nói chung. ôn thi chứng chỉ hành nghề kế toán

Nếu lưu chuyển tiền thuần từ hoạt động kinh doanh âm, thể hiện doanh nghiệp đang gặp khó khăn trong việc tiêu thụ sản phẩm, hàng hoá, dịch vụ; trong việc thu tiền bán hàng và cung cấp dịch vụ. Tình trạng đó kéo dài sẽ tác động tiêu cực đến tình hình tài chính của doanh nghiệp: vốn ứ đọng, vốn bị chiếm dụng gia tăng, nguồn tài trợ tăng, chi phí sử dụng vốn tăng…

Doanh nghiệp cần nhanh chóng thoát khỏi tình trạng đó. Nếu lưu chuyển tiền thuần từ hoạt động đầu tư âm, thể hiện năng lực sản xuất, năng lực kinh doanh của doanh nghiệp đang có xu hướng phát triển. Và nếu lưu chuyển tiền từ hoạt động tài chính âm, cho thấy số tiền huy động từ các nhà cung cấp vốn giảm, tình hình đó có thể do doanh nghiệp tăng được nguồn tài trợ bên trong hay nhu cầu cần tài trợ giảm trong kỳ.

Phân tích lưu chuyển tiền theo từng hoạt động và trong mối liên hệ với các hoạt động giúp các đối tượng quan tâm biết được những nguyên nhân, tác động ảnh hưởng đến tình hình tăng giảm vốn bằng tiền và các khoản tương đương tiền trong kỳ.

Khi phân tích cần chú ý, hoạt động kinh doanh là hoạt động chủ yếu trong doanh nghiệp, trong một thời gian dài, cần thiết phải tạo ra dòng tiền thuần dương thì doanh nghiệp mới có khả năng tồn tại. Dòng tiền thuần từ hoạt động kinh doanh dương sẽ duy trì hoạt động của doanh nghiệp được liên tục, từ đó kéo theo các hoạt động khác như đầu tư, tài trợ... gia tăng.

Dòng tiền từ hoạt động đầu tư và hoạt hoạt động tài chính trong một kỳ nào đó không nhất thiết phải dương. Trong nhiều trường hợp, dòng tiền từ hoạt động đầu tư và hoạt động tài chính âm lại thể hiện doanh nghiệp đang phát triển và trả được nợ nhiều hơn đi vay.

Bảng phân tích tình hình lưu chuyển tiền của doanh nghiệp

| Chỉ tiêu | Kỳ PT | Kỳ gốc | Chênh lệch | Tỷ lệ |

| Dòng tiền thuần từ HĐKD | ||||

| Dòng tiền thuần từ HĐĐT | ||||

| Dòng tiền thuần từ HĐTC | ||||

| 1. Tổng dòng tiền thuần | ||||

| Dòng tiền thu từ HĐKD | ||||

| Dòng tiền thu từ HĐĐT | ||||

| Dòng tiền thu từ HĐTC | ||||

| 2. Tổng dòng tiền thu | ||||

| Dòng tiền chi từ HĐKD | ||||

| Dòng tiền chi từ HĐĐT | ||||

| Dòng tiền chi từ HĐTC | ||||

| 3. Tổng dòng tiền chi |

Sự thay đổi dòng lưu chuyển tiền của toàn doanh nghiệp cũng như trong từng loại hoạt động không những cho chúng ta thông tin về tiềm lực tài chính thực sự của doanh nghiệp, những xét đoán tổng thể về các chính sách tài chính lớn của doanh nghiệp như: chính sách huy động vốn, chính sách đầu tư… mà còn cung cấp cả những đánh giá quan trọng về chiến lược sản xuất, chiến lược quản trị bán hàng…

Việc quản trị dòng tiền hiệu quả sẽ góp phần tối ưu hóa dòng tiền, lành mạnh hóa tình hình tài chính của doanh nghiệp.

Xem thêm: Hệ thống báo cáo tài chính của doanh nghiệp vừa và nhỏ

Bài viết phân tích khả năng tạo tiền và tình hình lưu chuyển tiền tệ được biên soạn bởi đội ngũ chuyên gia của Phân tích tài chính, mong rằng bài viết hữu ích với các bạn!

Để tránh gặp phải những sai xót khi lập và phân tích báo cáo tài chính bạn nên tham khảo các khoá học phân tích tài chính doanh nghiệp ở các trung tâm uy tín.

Bài viết liên quan

Học kế toán ở đâu tốt nhất tại Hà Nội và TPHCM?

" Học kế toán ở đâu tốt nhất ?" - Đây là câu hỏi được nhiều bạn trẻ đang tìm việc đặt ra khi mà rất ...

Lợi ích của việc áp dụng giá trị hợp lý trong kế toán

Trong xu thế hội nhập, các doanh nghiệp cần cung cấp báo cáo tài chính phù hợp với thông lệ quốc tế, ...

Hệ thống báo cáo tài chính của doanh nghiệp vừa và nhỏ

Nhận diện doanh nghiệp nhỏ và vừa như thế nào? Hệ thống báo cáo tài chính của doanh nghiệp vừa và ...

Cách sử dụng đòn bẩy tài chính hiệu quả nhất

Trong lĩnh vực tài chính, thuật ngữ “đòn bẩy” được sử dụng khá thường xuyên. Doanh nghiệp thường sử ...

Hệ thống báo cáo tài chính của đơn vị sự nghiệp có thu

Đơn vị sự nghiệp có thu là những đơn vị thường tự chủ tài chính trong nền kinh tế thị trường, nhưng ...

Phân loại đơn vị sự nghiệp có thu

Đơn vị sự nghiệp có thu là những đơn vị thường tự chủ tài chính trong nền kinh tế thị trường, nhưng ...